C114Ӎ 7��7����Ϣ����˹���Ј��о���˾Omdia��һƪ�������ᘌ�ӡ�Ȍ��F�̶��o��������FWA���������L�����������Լ��@�N�ɹ�ģʽ��ȫ���Ј��Ŀɏ������M�������������

��ӡ�ȣ�����\�I��Reliance Jio��Bharti Airtel������sub-6GHz�l���l�V�������3GPP�˜ʵ�FWA���g���Ƅ�FWA�Ñ������������L������2025��3��ĩ��ӡ��5G FWA�Ñ��_677�f���^�ɂ���ǰ��572�f�@��������

����2025���һ����ĩ��5G FWA��ռ��ӡ�ȹ̶������Ñ�������13%�����wӡ��ȫ��2%�ļ�ͥ�Ñ������b��ԓ���g��2023���°���ņ��Ӳ����@һ�ɾ�ֵ���Pע���S����һ��ӡ���\�I��Vodafone Idea�����M܊FWA�I��ԓ�Ј���δ�����Lǰ����Ȼ���š�

һ���P�I���}���ڣ�ӡ��FWA��Ѹ�����L�ܷ��������������Ј��M�Џ��ƣ����Č��Č����c���^�p��ҕ�ǣ�����ӡ��FWA�Ј�Ҏģ�U���Ą�������ȫ�������^�ͬF�Ŀ����ԣ������Yӡ��FWA�������c�۽�FWA CPE�����ȼ��g�����`��

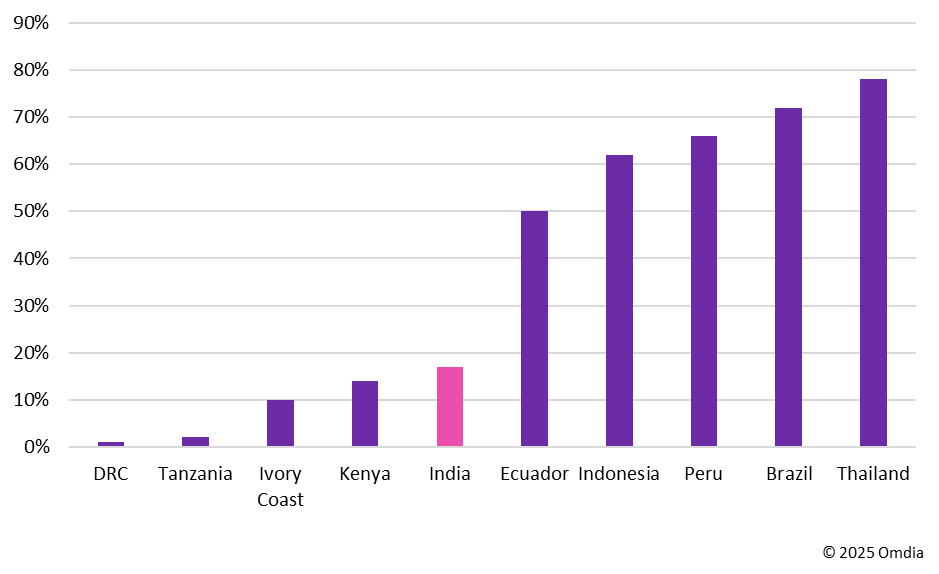

FTTP���w����ӡ��̎��������λ

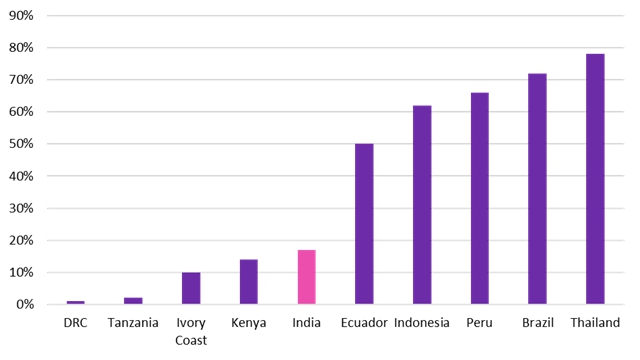

���^�ڶ����е�������ң�ӡ�ȵ����w������FTTP�����w�����@ƫ�͡�Omdia���w�lչָ���@ʾ��2024���ӡ��FTTP�H���wȫ��17%�Ĉ����������μ�ͥסլ����ס���Ԫ�Ƚ�������I������̩���������e��Խ�ϡ�������ī����ȇ��ĸ��w�ʾ���60%�����և����������ߣ�Ҋ�D1����

ӡ���^�͵�FTTP���w��ʹ�Ƅ��W�j�\�I�̣�MNO��������ȱ��ֱ�Ӹ����ĭh���²���FWA������FTTP�߶��ռ����Ј����@�Nģʽ�����R��������Ŀǰ�r�Ќ��C����FWA�ܳɹ�����FTTP�Ñ��D�W��

�D1��2024��1��1�ղ��և���FTTP���w�ʡ�

�Y�ρ�Դ��Omdia���w�lչָ����

��Խ�ϡ������e��̩�������d�Ј����Ƅ��\�I������n�ƄӔ���������̶������\�I���D�ƣ�������FTTP�W�j���O������ǰ��Ͷ��ɱ��������@Щ�Ƅ��\�I�̸��A���������F��FTTP�W�j�����ʣ����Dz���FWA��

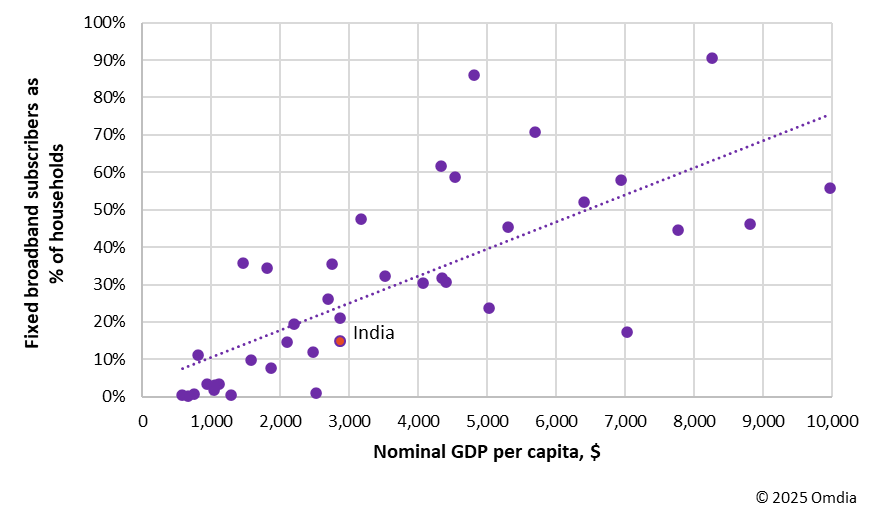

���^������ˮƽ��ӡ�ȹ̶������B�����@����Ҋ�D2�����|�ρ��c�����^�^�ߵ�FTTP���w�ʷ�ӳ�����^�ߵČ����ռ��ʡ�ӡ���^�͵Č����ռ������c��ζ����FWA�Ñ����L���g�@�����������Ј���

�D2��2024��ĩ���և��ҹ̶������Ñ�ռ��ͥ�����������c2025���˾����xGDP���ա�

�Y�ρ�Դ��Omdia���˾����xGDP��������IMF��

ӡ�ȴ�Ҏģ5G�ƄӾW�j���A��FWA���������Ȱl����

ӡ���܉����ìF��5G�ƄӾW�jͶ�Y��Ч֧��5G FWA����ӡ���Ƅ��\�I�̰l�F���y���Ƅ�5G����׃�F����5G FWA�������5G�W�j�����ǰ��Ͷ�Y�؈�ģʽ�����������Ϸ��^�в��m�ã����ԓ�^�����������δ����5G�W�j�����⣬ӡ�ȳ�����l�V�YԴ��5G FWA�������Ҫ���A�������ރH�ИO�ٔ����������3.5GHz�l���l�V�S�ɰl�š�

�c�����������ȣ����������Ϸ��ȵ^�ĵ������Ј���4G FWA����Ҳ�������R������������@Щ�^�ĺ�վ�ܶ��^�ͣ������l�V�^�١�

ӡ���Ј�����Ҫ������FWA���L

Omdia�Y����ϯ������Stephen Wilson����ָ����ӡ�ȱ����Ј��������ɪ�����֧����FWA�lչ���@ЩҪ���������Ј��y�ԏ��ƣ�ӡ�Ȯ����о��ҕ�\�I���Ј������ۺ��@���ܕ��o����FTTP�������y��ӡ�ȴ�����˿ڼ��жȵ����������d�Ј�������FTTP�������s�ȸ��ڃH�۽��ٔ������ͳ��еIJ��ԣ�FWA�ɏ��ìF�з�C���A�Oʩ��ʹ�\�I������Ч����ڔ�������

�������L����ӡȫ��FWA�L���Ƽs

һ���P�I�Ŀ��]������ӡ�ȵ�FWA���L�Ƿ��܉��L�ڳ��m��2024��ĩ��FWA�Ñ��¾������������_500GB-600GB���h���\�I���A�ڡ��S���Ñ�Ҏģ�U�����\�I����չFWA�͑����������ܾW�j�����Ƽs���b�ڴˣ�����T-Mobile�����_��ʾ����Ӵ�FTTP�������ȵ��P�I�������Ƿ�C�W�j�y�ԝM����^��FWAӆ�����

ӡ�Ƚ�ȫ���Ј��Ć�ʾ�rֵ

Stephen Wilson������ӡ��FWA�lչ�ɞ�ȫ���ṩһЩ���b��������ҎģЧ����������˿ڻ���ʹӡ��FWA�Ñ��^�������������@���Ԯa��ҎģЧ��������5G FWA CPE �ɱ���Omdia���㣬����2024��ף�ȫ�����3GPP�˜ʵ�FWA�Ñ��s��6500�f���@��ζ��ӡ����ռ������10%��

���^���Q��CPE�ɱ��ĸ���Ҫ���ؿ�����оƬ�Ј��ĸ�������оƬ�Ј�����һ���ܵ�ӡ���Ñ����L��Ӱ푡���ͨ�c�l������sub-6GHz�l��FWA CPEоƬ�Ј�����2024���ͨ��ӡ��ռ���_80%�����оƬ�M�ijɱ�����ռCPE���ɱ��Ď�ʮ���ٷ��c��Sequans���Ї������̰��ݿƼ������M�����m���Ƅӽ��ͳɱ�������Ӱ푪�����ӡ���Ј����L��

ӡ��FWA�Ñ����������L�@��ԓ���g�ĝ�����Ҳ���������Ҏģ����FWA�����ԵČ��C��

ӡ�Ȅ���������CPE�����c�W�j��Ƭ����

ӡ��FWA����Ҳ���F��һЩ�����Ј����ԏ���Ч�µļ��g���¡���ӡ�ȣ�����FWA CPE�Еr�ڲ�ͬ�Ĉ���֮�g�����������ڶ�סլ��Ԫ��MDU���ȡ��������������ͨ�^�L�_50-60����̫�W���|�B�ӵ��Ñ����݃ȵ��҃Ƚ�����������CPE�����ж����˿��B�ӵ���ͬ�ļ�ͥ����������CPE����������ɲ�ͬ���҃Ƚ�����ƽ���ṩ��

Jio Platformsָ��������CPE���֧��7���Ñ��������mȻ��˿�����CPE�ɱ��Ը��چζ˿�CPE����ͨ�^�p��Ӳ�������c���b�ɱ���Ȼ���Ԍ��F���ɱ�������Ȼ�����@�N���µ�Ӱ푲���ԓ���������й�������Omdia��ʾ�����H������FWA�Ñ��c����CPE�����A�ڃH�_1.2-1.3:1��

ӡ�ȵ�5G FWAҲ��ʹ�þW�j��Ƭ�팢�YԴ����o�����͑���2025�����Jio Platformsͨ�^��Combo���ľW�鳬�^420�f�������ṩ�ˌ��پW�j��Ƭ����Combo���ľWͬ�r֧��Reliance Jio��4G/5G�ƄӾW�j�Ñ��Լ�FWA�͑���

�YՓ

Omdia�J�飬ӡ��FWA�lչ��ȫ���Ñ����~ؕ�I���ޡ�δ�����꣬ӡ�ȵ�FWA�IJ�����ܕ�ʹ����ȫ��ķ��~���ӎׂ��ٷ��c�����AӋ�Ԍ����ڌ����Ñ�������10%����ӡ�����⣬���������Ϸ��ȵ^�m����FWA��չ�C��������������FWA�Ѯa��һ��Ӱ푵��Ј�������ʾ��ӡ��FWA�ijɹ��ںܴ�̶������ɮ������������Ƅӵģ�����ȫ�����m��Ҏ�ɡ�