C114Ӎ 5��8����Ϣ�����磩��ǰ������������I���Wģ�M�����й�˾�������hͨ�š��V��ͨ���պ����ܡ��������ܡ��з��Ƽ���2024����Ȉ��ȫ�����t��

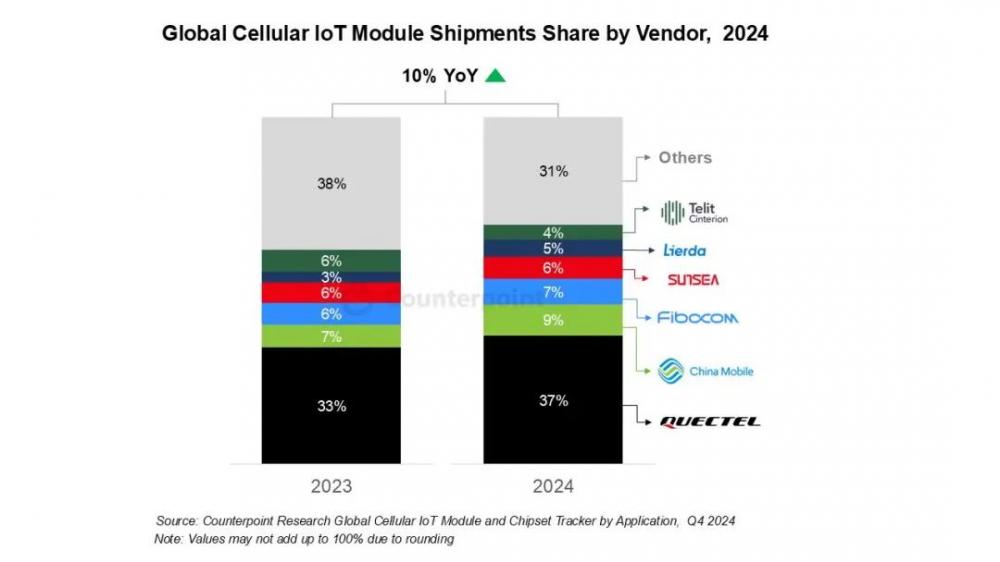

���� Counterpoint�l����棬ȫ���C���Wģ�M��؛����2024��ͬ�����L 10%���Ј��� 2023 ��ĵ����з������Ј���������LҲ�����������Wģ�M�S�̵ĘI���ϣ������ЏS�̵ĘI�������ݷ�����

�I�����F

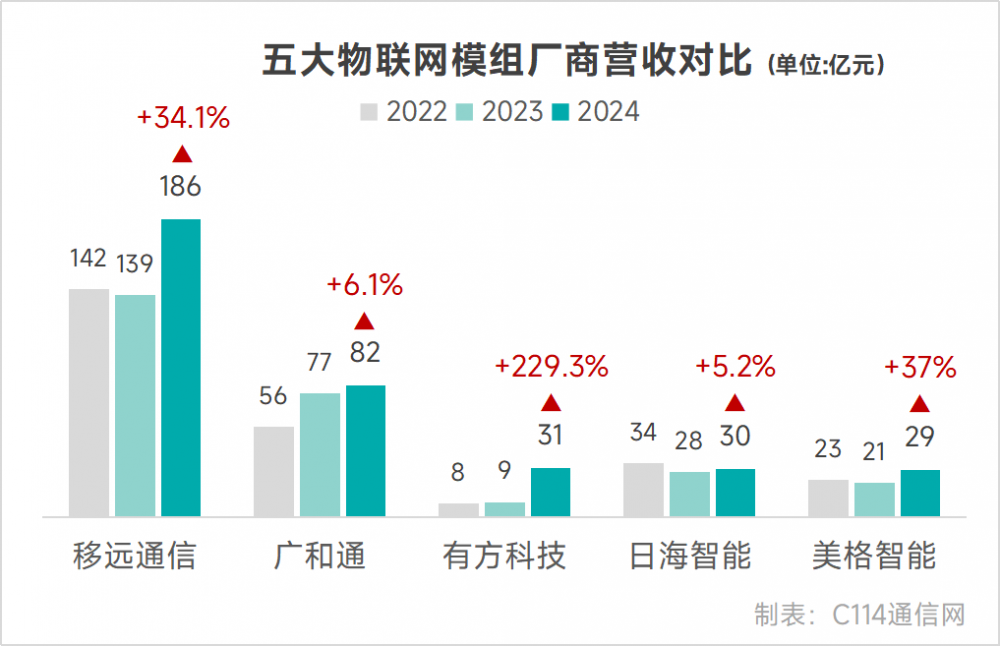

�ĠI��Ҏģ���������ИI���^�����hͨ��2024��I���@���������_��185.94�|Ԫ���^����λ���̡��V��ͨ�I�շ������L���_��81.89�|Ԫ�������ڶ������^�I���������@�ž���

�з��Ƽ����պ����ܺ��������ܵĠI��Ҏģ���������30�|Ԫ���¡������պ����ܘI���^���Ԫ����ͨ��ģ�M�I�ՠI�՞�18.17�|Ԫ��ͬ�����L17.06%��

ֵ��ע����ǣ�2024�꣬�з��Ƽ��I�����L�ʞ�229.3%�������@�ˣ�һ�S�ɞ��ИI������S�̣��ɞ������䌍�ĺ��R�����⣬�I�����L�^���߀�����hͨ�ź��������ܣ��ɼ����پ����^30%��

�ă������������V��ͨ���F�B�m�������L��2024���������6.68�|Ԫ��ӯ�������ИI�I�ȡ����hͨ��2023����������E����0.9�|Ԫ����2024�ꏊ�ݷ�����5.88�|Ԫ��

��������Ҳ������һ�݃�������2024�꣬��˾�I�I���롢�w�������й�˾�ɖ|���������w�������й�˾�ɖ|�۷ǃ��������ָ�ˣ�������˾�����ԁ�vʷ�¸ߡ�

ͬ�r���B̝������з��Ƽ���2024��K�ڌ��FŤ̝��ӯ����ҏS����Ψһ���F̝�p�����պ����ܣ��������^ǰ���꣬�ѽ����Ť̝��

�Ј����

�I���ķ��������ڏ���������Ƅӣ�Counterpoint����ָ�����Ї��Ј��� 21% ��ͬ�����ٳɞ��ИI���K���P�I���棬���L������Ҫ���� POS �K�˼�܇�W���Y�aۙ�Ȉ�����Ҏģ�U����

�������п��Կ���������������Wģ�M�S���У��Ї�ռ�����ļҡ�Quectel �^�m�I���Ј������Ј����~�Mһ���U��2023���34%���L��37%��������Ї��Ƅ��͏V��ͨ�����~ռ�ȷքe��9%��7%����������λ�����պ����ܣ����~ռ��6%���@�ļҹ�˾��2024��ռ����ȫ���Ј���59%��

���^��Counterpointָ�����M�����w�Ј����K���I�ȵ����Wģ�M���������R��������ĵؾ�������������ɴ��Ї����Wģ�M�����̣����hͨ�ź͏V��ͨ�����ڇ��H�Ј������R����������ơ�

���Ї��Ƅӽ���������Wģ�M�Ј����~Ѹ�����L��ͨ�^��ֱ�����@�����������Wģ�M�S��ȱ�ٵă��ݣ��e������Ҫ���I�����Ј�����I���ܺ����Ј����ӵ�Ӱ�Ҳ�^С��

���⣬Counterpoint��ʾ��2024�꣬��C���Wģ�M�ИI����څ�ݼӄ�����Ҫ�ИI���c��ͨ�^������ُ�͘I�սM���ؽM�푪���Ј�׃����Qualcomm ��ُ Sequans �� 4G ���g��ͬ�r��u-blox ��ȫ�˳���Cģ�M�I��ӳ��������I�����R�r�����ͼ��g����׃���r���S��ӯ�����������R�������������

�ИIڅ��

���ИIڅ�ݿ���5G������ģ�M���˂�AI�Ǹ��ҏS��2024�궼���c�Pע�����}����ǰ������ģ�M�ѳɞ�߅��Ӌ�������µ��d�w�����ѽ�������܇�W�����M��ӵȶ����I������ԃr�Ⱥ߶ȿɶ��ƻ������ԣ��ɞ��ИI�µ����L����AI �c���W�ĽY��ʹ�������ИI�܉��ṩ���ӂ��Ի��ķ��պ��w

Counterpoint�Ĕ����@ʾ���� 2030 �꣬AI Ƕ��ʽ��Cģ�M�AӋ��ռ�������Wģ�M��؛���� 25%���ͺ������L�ʞ�35%��ABI Research�A�y���� 2029 ���Cģ�Mȫ���؛�����_ 7.05 �|Ƭ��������_ 92.39 �|��Ԫ��

�ڶ˂�AI���¼��gڅ���£�������Ԫ���Ј����֡��������ػ��������������ɞ�Q����I�ܷ���ȫ����վ���_�����P�I����ץס���L�ڵ���I���п�����δ������Mһ���U���I�ȃ��ݣ��������t����Ͷ�벻�����I���t�б�߅�������L�U��

�Į�ǰ���ց��������hͨ�ź͏V��ͨ�o��������ǰ�С�ǰ�ߑ{��������аlͶ��͏V���ĮaƷ�����w����܇�d�����I�����M��ӵȶ����I��ȫ�沼��AIoT���B�����߄tͨ�^����AI�о�Ժ���۽��˂�AI�c�C����ِ����չ�F�����_�đ����D������

�з��Ƽ�����һƥ���R��2024�ꌍ�F�ˠI�յı��lʽ���L���ɹ�Ť̝��ӯ������܇�W�ͺ�������Ј�����չҲ��Ҋ��Ч�����@�N�����L�Ƿ�ɳ��m����ȡ�Q�����ڸ߶ˮaƷ�ͼ��g�аl�ϵij��mͶ��������

�������܄t��ע��������œ��FWA�ȼ����I�������^�ߵļ��g�ډ���ӯ�����������@���^��܇�S��TIER1 �S���J�ɡ����^�������w�I��Ҏģ���^���h�͏V��ͨ���в�࣬�������Mһ�����_�Ј�߅�磬δ��Ҳ�������R���Lƿ�i��

�պ�����Ҳ�o�����g�lչڅ�ݣ�2024���Ƴ���� 5G ģ�M��Ʒ�Լ�����ģ�M������ģ�M�I��ռ���������L������˾���w��̎��̝�p��B���挦���漤�ҵ��Ј������ͼ��g�������������o���M�쌍�Fӯ���ͺ��ļ��gͻ�ƣ������@݆ϴ������u��ꠡ�