Ҫ�����������Ӌ��I�����L�ļҏ���

�𰸟o�����������ֻ��I���β���������\�I����

�ǖ|��9��1�Ո���������\�I�̽���݆��������|Ԫ�����Ŀ������6�µף��Ї��Ƅ������И���1.06�|Ԫ�Ľ����Д����������O�Ŀ��7�µף��Ї�ͨ���^�����w���И���2.8�|Ԫ���������w�������ǻ۹��̴�Σ�8�³����Ї�������Ї��Ƅӡ��Ї�ͨ�ȽM�ɵ����w���И���5.15�|Ԫ��ɽ���ǻ���Դ�Ŀ��8�µף��Ї���ſعɵ��ӹ�˾���И���5.05�|Ԫ���۰�� ^�����Ʒ����Ŀ……

һ߅����^�m�L�Ӹ��£�һ߅����ؔ��ӡ�C�����ϰ����wɷ���˵ijɿ���

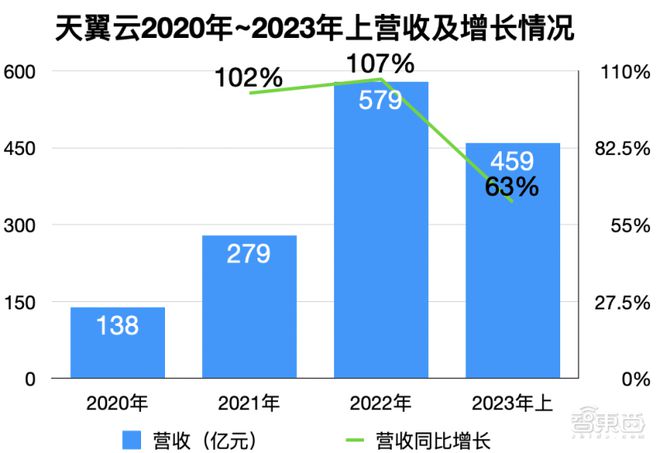

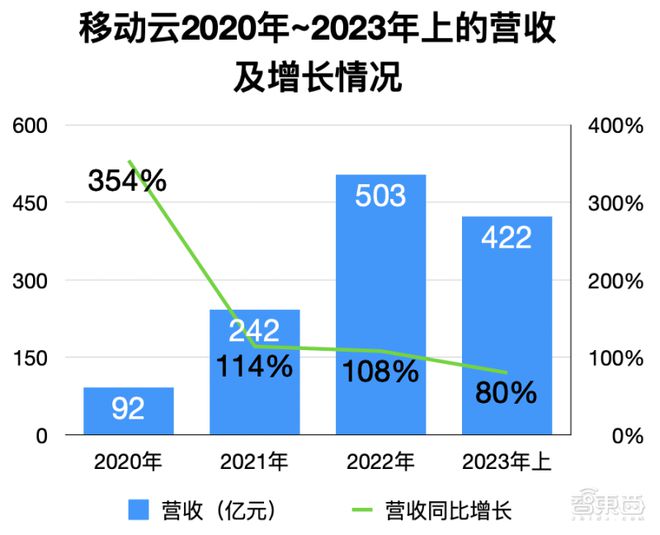

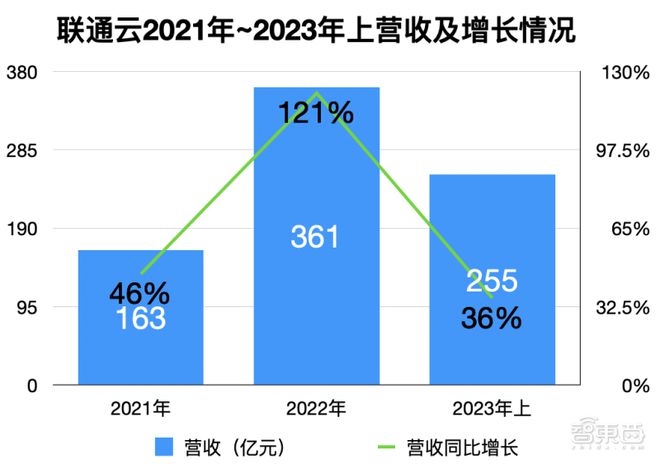

2023���ϰ��꣬�����ơ��Ƅ��ơ�ͨ�ƠI�շքe�_459�|Ԫ��422�|Ԫ��255�|Ԫ��ͬ�����L63%��80%��36%����������I�յĻؿ�������°��꣬�AӋ2023�������\�I���ƘI�յ����ٌ��������ϰ��꣬�����Ƹ߹��AӋ��2023��Ŀ�����댢���^ǧ�|Ԫ��

���Ј���ց����������\�I���ѽ������W�ƴ�S�������Ї���Ӌ���Ј���˺�_һ�����ӡ������ƾ��^���R��ޔ������뷭�����M�ߴ�Ρ��������^����

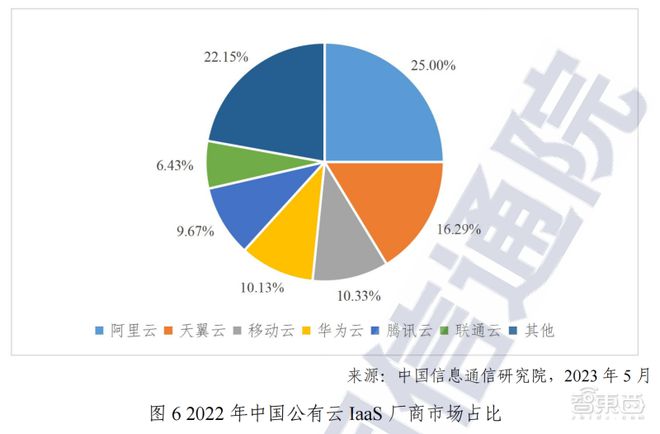

�����Ї���ͨԺ2023��Ӌ���棬�����ơ������ơ��Ƅ��ơ��A���ơ��vӍ�ơ�ͨ����2022��ռ���Ї�������IaaS�Ј����~ǰ�����@���״������ƺ��Ƅ��ƃɼ��\�I��ͬ�r���@һ����ͬyӋ���M��ǰ��������ζ��������Ӌ��a�I���Ј���ֿ����ѽ�����׃��

����Ϣ���ρ����������\�I�̄ݲ��ɓ����ѽ�����Ӌ���Ј����L���ꡣ

Ȼ����“�����ʹڣ��س�����”���\�I��Ҳ���R�����r����֪���������𡣘I����ʿ���V�ǖ|�����ƘI�ՠI�ձ��l�ı����\�I�̂����п������R���黥�W�ƴ�S“��”�Č���̎����Ҳ���ò��ɞ�ط�����ؔ��Σ�C��“Ѫ��”���Ŀ������ط��P���e���������PϵҲʹ�䲽��������

�^�F���|�������\�I���ƘI�����L�ı���߉��ʲô���������l�����\�I�̵��ƣ��\�I���ƘI�յČ��Hٍ�X������Σ�

���Č����M��������̽ӑ��

һ�����j���\�I���ƣ�IaaSҎģ���l��“�³�”����I������

���£�����ʽAI����ģ�͟o�ɳɞ���Ӌ���I������׃�������@�����������\�I���ƘI�յ�����Ҫ�������L�������Ĵ�����һ���Ј������ͮa�I��ʿ�L�����҂���֪�������\�I������Ӌ���I�������q����Ҫ������IaaS�����A�Oʩ�����գ����պ������Ј���

1����һ����“�³�”�Ј����\�I�������Ј����l

��λ�a�I��ʿ���V�ǖ|�����\�I���ƘI�Ռ��F������L����Ҫ���������������ֻ��Ј�����ˏ�һ���Ј������ľ����еĿ���“�³�”��չ��������������

�ܶ�a�I��ʿ֪��������������\�I���ڴ���ICT��ܛ��ƽ�_��IDC���������ģ����I�������˱��࿂����Ρ������Ї��Ƅ�2023���������Ј������_��1044�|Ԫ����ţ�ͬ�����L14.6%������͑����_��2430�f�ң�����110�f�ҡ��@Щ�Ŀ���\�I���ƘI�յİlչ�ṩ�˷���������

�ՑT���@Щ�Ŀ�е��Ʒ��հ����ֽo���W�ƴ�S�����S���\�I�̵������ưlչ����������“��ˮ���_�ȵ���”�����H�ϣ��\�I�̺ܶ��ƘI�ղ����ǿ������Ƶ��ӹ�˾ֱ�ӳ��渂�����£�����ͨ�^�@Щ�廨���T�������ֻ��Ŀȡ�á����磬�_ƪ���e�Ĵ�ξ���Ҫ�漰������������������Դ�������I��

�����ИI��ֱý�w“���f123”�yӋ��2023�����\�I�����µ�ǧ�fԪ���e�����Σ��@Щ��θ��w�����ա����z��˾���t�������������������ڡ���������Դ��ס���ȶ����I���@Щӆ�ε��И��ȿ������������@�ӵ���Ӌ���ӹ�˾��Ҳ������ֱ�ٵļ����̣�Ҳ�����ǽ��K�Ƅ���Ϣϵ�y���ɹ�˾�@�ӵ�ʡ�������̡�

�����\�I������ʡ��ϵ�y���ɹ�˾ǧ�fԪ���ϴ���������DԴ�����f123��

�������ӹ�˾�������\�I�̵��ƘI�Ձ��f̫��Ҫ�ˣ����^��һ���Ј����ط����³��Ј������w�F��

������Ĕ����������\�I�̴��ͨ�^���w��˾�����µ�����Ŕ��֣���ţ�������ϵ�y���ɣ��Ƅӣ���ͨ���ֿƼ���ͨ���ȼ��ɹ�˾�ô�Ρ�����2023�꣬Խ��Խ��ĵط��\�I���ӹ�˾�_���؇������������K�Ƅ���Ϣϵ�y���ɹ�˾���Ƅӣ���������ţ���ţ����㽭������Ϣ�a�I����ţ��Ƚ���һ���ĵط������̽��~����|�����в��������^���Ŀ����Ҳ��������

�@��ζ�����\�I����ȫ�����سɹ�“�³�”����һ�����ܵ������W�j�W�j��ȫ�������ľ����е������ֻ��Lβ�Ј���

�^���Ј������\�I���Ƶ����w�����������Lβ�Ј��R�������w�����䎧���µ��Ј��������@���\�I���Ʊ��l�ı���߉��

2����IaaS�Ҏģ���Ӵ������������o��Ͷ�YPaaS����δ��

�M���\�I�����ڼ���PaaS��ƽ�_�����գ���SaaS��ܛ�������գ������Ĵ��������Ҫ�������Դ߀��IaaS��

�����\�I�̵�IaaS���O�鲼ȫ�����@Щ���֞����AI��ģ���ڃȵĴ����ό�PaaS��SaaS�ṩ�˻���������2023���ϵ�ؔ���Ї���Ō���IDC�C���_53.4�f�ܣ�������������ͬ�����L62%��4.7EFLOPS��ͨ�������_3.7EFLOPS���Ї�������� IDC�C���_��47.8�f�ܣ�����1.1�f�ܣ�����Ҏģ�_��9.4EFLOPS���Ї�ͨ�ęC��Ҳ��38�f�_��ͨ�Ƴظ��w200�������С�

����֪�����ЙC��Gartner�о�������Sid Nag���f��“���ѽ���һ헸����Եļ��g������һ헸����ԵĘI�ա������I�Ҳ�������������Ӹ������ò�����ǰ�đ����M�ЬF����������IaaS�ѳɞ��Ƅ�SaaS��PaaS���L��������”

ֵ��һ����ǣ��������������Ї���ͨԺ����еĹ�����PaaS����Ҳ������ǰ���s���ٶ������ƣ��H���ڰ����ơ��A���ơ��vӍ�ƣ�λ�ӵ��ģ��@���״γ��F��

����������PaaS�I���Ͷ�Y���ȣ���Ҋ��Ұ�IJ�С�������ƽ���혋���ˈ����㷨��5500�����Ǻ�AI�㷨ƽ�_�������Ƴ��ك|���������Ǻ�ͨ��ҕ�X��ģ��2.0���l������ʽ�Z�x��ģ��TeleChat�ȡ�����ؔ��2023 ���ϰ����������аl�M�Þ������ 41.4�|Ԫ���^ȥ��ͬ�����L27.2%�����Q��“��Ҫԭ���ǹ�˾�Գ��ԿƼ��������I�����@��Ӌ�㡢AI����ȫ�����ӡ�5G �����c�I��”

�mȻPaaS�I������땺�r�����Ӵ��@һ�I����аl�܉����\�I������IaaS������N�Ͽ͑��I������

�v�^���µ�ȫ�����ֻ��M�̣�“�|������”���̼ӿ����M�����ؔ���Ҫ���Ј��ӿ콨�����ơ�����“������”���\�I�̟o�ɳɞ�������������е�“��L”��

�����^����“�ƸĔ��D”���\�I���ѽ�ͨ�^���������Ј�������IaaSҎģ�����eͶ�Y�¼��g���ó��˰���“��L”��ɫ�Č������ܳ�����O�����L��“���u”څ�ݡ�

�������ƽ�������ĠI�ռ����L��r

���Ƅ��ƽ�������ĠI�ռ����L��r

���^���в�����\�I�̵ĠI�սyӋ�к����ƘI��ռ�����������“������”��ɫ�������ƵȺܿ��܌������Ŀ���漰��ICT�������z��C��ܛ��ƽ�_�����붼����I�գ���������IPO����߹�ֵ���I����ʿ�Q�\�I�̵��ƘI������yӋ�ܿ��ܲ�ȡ���nj��ɿڏ���

�c��ͬ�r���\�I�����ڇ����Ј��İlչ���о��ޡ�֪�����ЙC��Gartner�Ĉ���@ʾ��2022��ȫ��IaaS�����Ʒ����Ј�ͻ��1000�|��Ԫ��ǰ�����քe�ǁ��R�d��ܛ������Ͱ����ȸ���A�飬ռ����80%���ϵ��Ј����~������ӡ�C���\�I���c�����ƵȻ��W�ƴ�S���w�����в�С��ࡣ

��2021~2022��ȫ������IaaS�Ј����~���DԴ��Gartner��

�����ƘI�ձ��l�����\�I������“�����^”��ɫ��

�\�I���ƘI�յĠI�����L��ӹ���ɣ�����Ҳ���R“�����^”��ɫΣ�C��

�\�I�̱����J�������m���������̵�һ�����x����Ҫ��������������������Ј����鲼ȫ���������W�ȡ������ˣ������ơ��vӍ�Ƶ��ƴ�S������ȡ“������”���ԣ��ŗ��c�\�I���������Ŀ�����渂�ˣ��˶��۽����ĮaƷ�аl�ƏV��

�������̵Ľ�ɫ�����óГ����I����ʿ���V�ǖ|�����ƘI�ՠI�ձ��l�ı����\�I�̂����п������R���黥�W�ƴ�S“��”�Č���̎����Ҳ���ò��ɞ�ط�����ؔ��Σ�C��“Ѫ��”������������ʡ���ֹ�˾�ď��s����m��Ҳʹ�䲽��������

�@Щ�P���e���Pϵ���������_�����\�I���ƘI�ձ��l��B�档

1�����|Ԫ����Σ��\�I�̿���“�o�ƴ�S��”

���鿂���̣��\�I�̿��ܕ���ܛ�����ơ����̌�ʩ�ȸ�����K���Ŀ���ֳ�ȥ���\�I�̼��ɰ����ơ��vӍ�Ƶ��Ʒ��պ��@Щ�ƏS��ٍ���X���p�������\�I�̺ܿ����ںܶ��Ŀ�МS�黥�W�ƴ�S“��”��

�ڽ������Ӌ��a�I�������Ƹ���ٍ�X�ˣ��ٶ��������Լ�����Ĺȸ���Ҳ�״�Ť̝��ӯ�����簢�����ڈ���“������”�Ȳ��Ժ���2023��ڶ����Ƚ��{��EBITA�������L106%��3.87�|Ԫ�������f�����ʴ�����L���\�I����ٍ�X������Σ��@߀Ҫ����һ����̖��

���_ƪ�ᵽ��2.07�|Ԫ�������w�����ĸ������������Ŀ�ǻ۹��̞��������И˷��m��ͨ���ֿƼ�����˾���^�����vӍ��Ӌ�㣨����������؟�ι�˾Ҳ������ɆT֮һ���vӍ�ƴ���ʕ��Г����е�AI������ƽ�_�����W��ƽ�_��GIS��ƽ�_����������ƽ�_�ȸ߶˵Ĕ���ƽ�_�Ʒ��գ�ͨ��Ҳ�����ṩһЩ�����ܼ����Ʒ��գ������s��ϵ�y��ُ�����b��ʩ�����{ԇ���S���ȭh���t��ͨȥ��ˉ|�X��

��Ȼ���\�I�����ڱM���c�ƴ�S�������ӱ˴������ĺ���������Ї�ͨ���vӍ�ֳ�����һ�ҺϠI��˾���p����Ҫ�̓��ݷְl�W�j ��CDN�� ��߅��Ӌ��I�յȘI���M�к��������ڲ���֮ǰ��7��25�գ��Ї�ͨ�����ٶ������ƿ������ι�˾���¡���Ҋ�\�I���c���W�ƴ�S���ڽ������o�ܵĺ������Դˌ��F���Ӿ����������䡣

�Ї��Ƅӡ��Ї���š��Ї�ͨ��δ�����ƘI�յ�ӯ����r�����Բy�@��һ�P�^�y������~Ŀ��

2���\�I�̞�ط�ؔ���ṩ”Ѫ��“����ؽ������ݔѪ����

ȫ�����Эh���µĵط�ؔ���o�s���\�I�����R���Ǹ�������ĉ|�Y������Ļؿ

���ڇ������\�I���ǖ|���������Ƅ�ȫ�������{��ƽ�_������܊���I����ʿ���V�ǖ|��������ȫ�����У����ȶ��ؔ��Ҳ�ܴ�h��Ӱ����R�o�s�������\�I�̳ɞ��»�����һ������܊����ط�ؔ���γ���һ�����≺���ľ��_�؎���

�\�I��Ͷ���ƾW���A�Oʩ�����ڵط����ֻ��Ŀ�зe�O���ˣ��������Ј��Y��ط�ؔ��������ͬ�r�Ƅ������ֻ��D���M�̡��\�I�̳䮔�˵ط��Ӵ��ֻ�Ͷ���“Ѫ��”�����@Щ�Ŀʲô�r���ܽo�\�I�̻�Ѫ���Ǖr�g���}��

�z���Еr��Ҳ��ܛ�ߡ������\�I�̱鲼ȫ���ļ������ӹ�˾�ڞ����_���Ј���ͬ�r��������䲻����ì��Ҳ�ڼ�������K��������Ѫ��

�\�I�̵ľW�j�Ӵ��S�������w���w��˾���������ӹ�˾�����I�I���ӹ�˾��ʡ���ӹ�˾���ط����ӹ�˾�ȶ����Ӽ������£��������ӹ�˾��ʡ���ӹ�˾���ɞ��ô�ε����������ط��ֹ�˾�t��Ҫ���ØI��֧�֡��Ŀ���ϡ���������ȹ�����ȱ������I�հlչ��ץ�֣�ֻ�ܜS��С�䡣���˫@�ø����ӯ�����g���\�I�̸��Ӽ��Ȳ���˾֮�g�ĸ���Ҳ�ڼ�����

��ӷ�[�ļܘ����Ĵ����Ĺ����ɱ������s�\�I�̵Č��H����������������“ݔѪ”�ط��r�y����F���Ͼ�Č��Εr�̡�

3��ͬ�|���������\�I���c�ط������̸���֔���O�˻�

�����\�I��֮�gͬ�|���������ң�ͬ�rһЩ�ط����ֵļ�����Ҳ����������{��

�����\�I�̽����ںܶ��Ŀ�д�ò����_����������1.06�|Ԫ�ĺ������������������Ŀ�У��Ї��Ƅӑ������Ї�����ɳ��������ơ��Ї�ͨ��ͨ���ƺ������ֹ�˾���������“�����Ԍ����A��”����“���g�����|�ԃ����u����ͨ�^”ԭ���߳��֡�

���ڽ���8�£��Ї���ű��Ї��Ƅ���һ��Ͷ�V��ȥ2�|Ԫ��ε��И��Y�G�����K��ͨ��“����ȫ������ΰ������wϵʾ������ǰ�˸�֪�cλ���O��ُ�Ŀ”ӆ�Σ���Ҋ�p���IJ���ʮ�ּ��ҡ�

�\�I�����R�Č��ֲ��H�˴ˣ�߀�еط��������ֵ�������������I�������ڽ��ں���ʡ6245.05�fԪ��“�S�ݳ��l���ֽ���һ�w�����O�Ŀ“�У����c���е������\�I�̅s���]�Иˣ����Ǻ���ʡ�����ƿƼ�����˾�ε��^�I���@���ɇ������Ͷ���F�c�����Ї��ſ����F�ϽM���Ĺ�˾��

�ڷ���ͬ�|�����������£������\�I�̲��ò��ڵط������������̡��^���ӹ�˾�ȷ������������I�ñP���e�����Pϵ�����M��������������

�Y�Z���ƘI�ձ��l�����ֻ�”��L”�������D

�\�I�̵�����I�յױP�����@�����ԠI���ƘI���ṩ�˵ػ����S���ƘI�յĮaƷ�wϵ��u���ƣ��\�I���ڌ�һЩ�y�ԳГ����ƘI�շְ��o�����ơ��A���ơ��vӍ�ơ��ٶ������Ƶ�ͬ�r��Ҳ�����ƏV�����ƘI�գ��Ķ����ӘI��Ҏģ�IJ���׃���Ʒ�����һ��Ҏģ���⣬�\�I��ȫ��ë��Ѫ�ܰ�������W�j�����ƘI��Ҏģ�U���ṩ�������l����

�c��ͬ�r���\�I��Ҳ���R�������ƴ�S���ط����������Լ�����Ȳ��ı�������“�P���e��”���Pϵ��Ҫ���ĸ���ĕr�g���Y��ɱ�����μ���Ƶ�“��L”�ܣ�ͬ�r�l�]��“�ڶ����L����”���̘I�rֵ�����������\�I������˸��ߵĹ������\�IҪ��