C114Ӎ 2��14����Ϣ������գ����H������˾��IDC���c�˳���Ϣ�ϰl����2025���Ї��˹�����Ӌ�����lչ�u����桷�����Q����桷��������桷ָ������ģ�ͺ�����ʽ�˹������Ƹ����������Ї������������ٸ����A�ڡ�

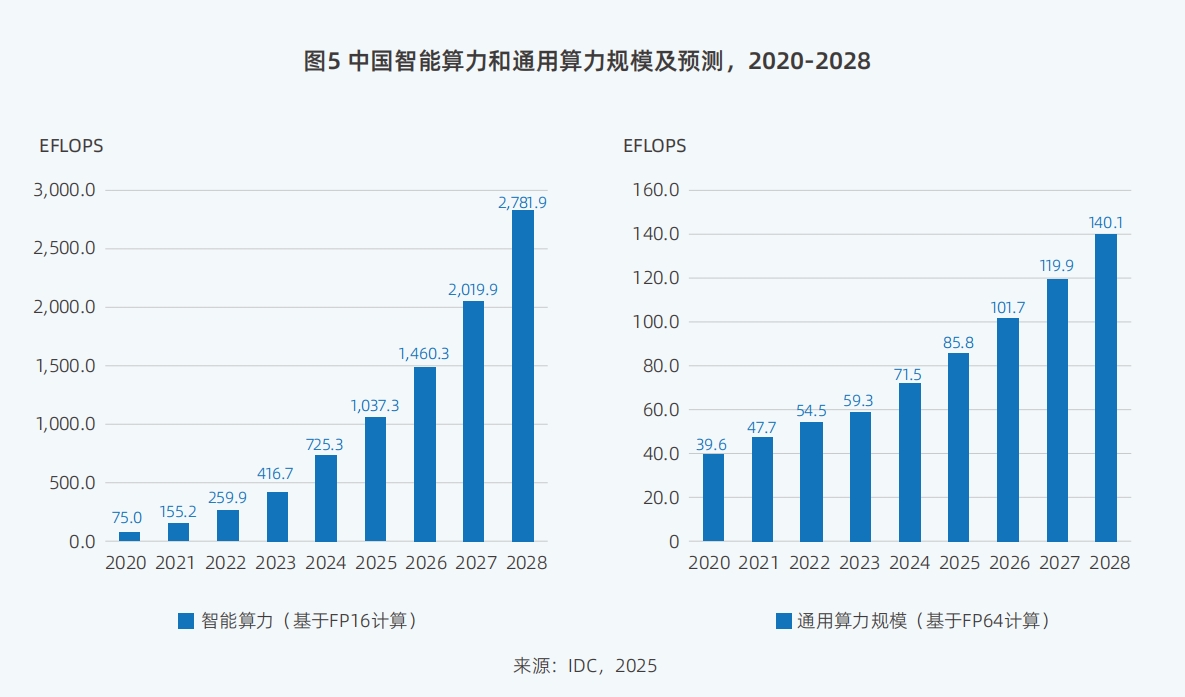

IDC�����A�y�Y���@ʾ��2024���Ї���������Ҏģ��725.3EFLOPS��2025�ꌢ�_��1,037.3 EFLOPS��2026�꣬�Ї���������Ҏģ���_��1,460.3 EFLOPS����2024��ăɱ�������2028���_��2,781.9 EFLOPS��2023-2028���Ї���������Ҏģ��ͨ������Ҏģ��������ͺ����L�ʷքe�_46.2%��18.8%���^��һ�汾�A��ֵ33.9%��16.6%���@��������

����IDC��棬2024���Ї��˹����������Ј�Ҏģ�_��190�|��Ԫ��2025�ꌢ�_��259�|��Ԫ��ͬ�����L36.2%��2028�ꌢ�_��552�|��Ԫ��

�㷨Ч������δ������������

��ǰ��Ҏģ���t��Scaling law�����˹����ܰlչ����Ȼռ������λ���Ƹ��˹�������������

����桷�ᵽ���㷨�������˹����ܰlչ�ĺ������棬�Q���ˑ��õ��������ޣ�Ҳ�����������İlչ��DeepSeek R1ϵ��ģ�͵İl�������ǻ����㷨����ĘO���£����Ї�����ȫ����˹����ܮa�I�������׃�

���ǣ�DeepSeek�������㷨Ч�ʵ�������δ���������������������Ñ��͈����ļ��룬�ƄӴ�ģ���ռ��c������أ��ؘ��a�I���·�ʽ�����Ӕ������ġ�߅�����˂��������O��

�˹����ܑ��ü������

��ģ�͵��_Դڅ�������@���������ɞ����AI�ջݡ�������Ч����Ҫ������IDC�A�y��2025�꣬���˸���@�Ä����������\�I���ࡢ���Ⱥ��ͳɱ�������55%����Iʹ���_Դ�˹����ܻ��Aģ���_�l���ó���

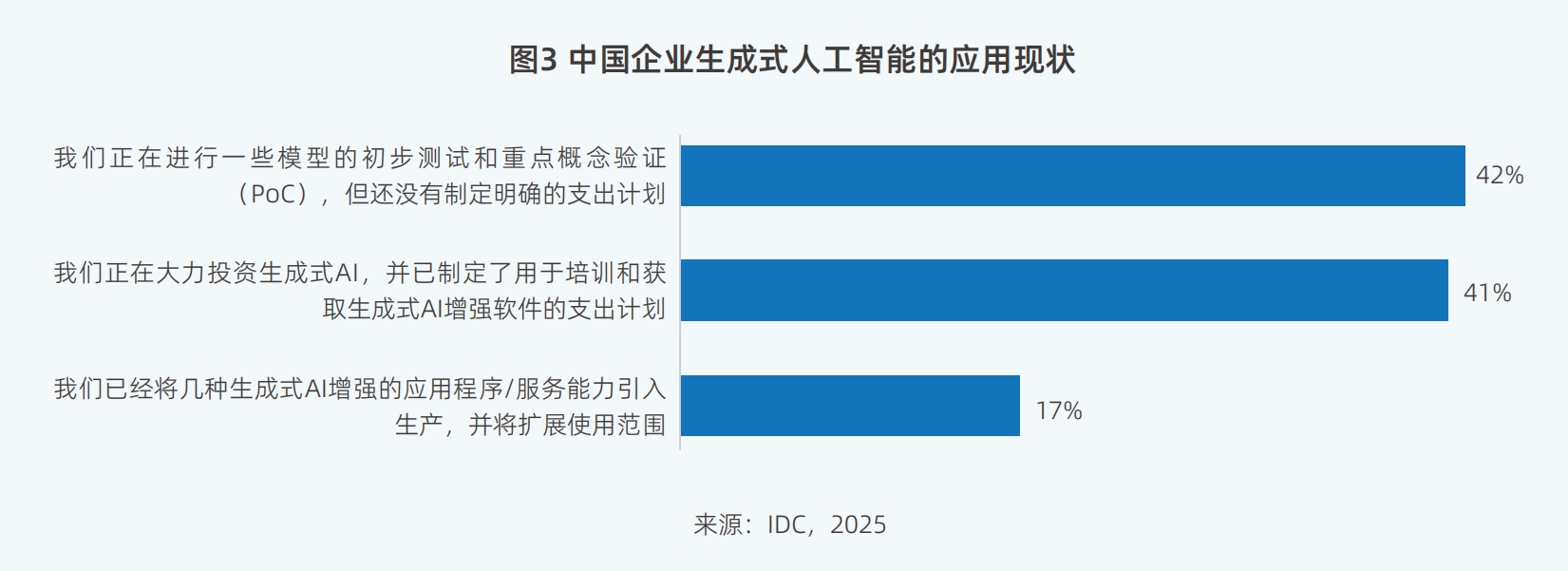

IDC�{���@ʾ��42%���Ї���I�ѽ��_ʼ�M�д�ģ�͵ij����yԇ�����c������C��17%����I�ѽ������g�������a�A�Σ��������ڌ��H�I���С�

δ�������ģ�ͼܘ�Ч���c����ԭʼӋ������ͬ����Ҫ�������������Mģ�͌��Ƅ�AI��������Ч��——�����H�H��ԭʼӋ������——�����������ĸ������ݡ�

�˹����������lչ����׃��

����桷߀ָ�����˹��������������Ј���lչ���������oģʽ�������¡���I�������������A�Oʩ�ͷ����������������ڰl�����׃�������y�������g�ܘ����Ʒ���ģʽ�y�ԝM������������ʽ�˹����܌��Ƅ���I����ʹ���˹����ܾ;w���������й��Oʩ������ʽ�˹�������������Ⱥ���s�̲���r�g�������Y���ɱ���

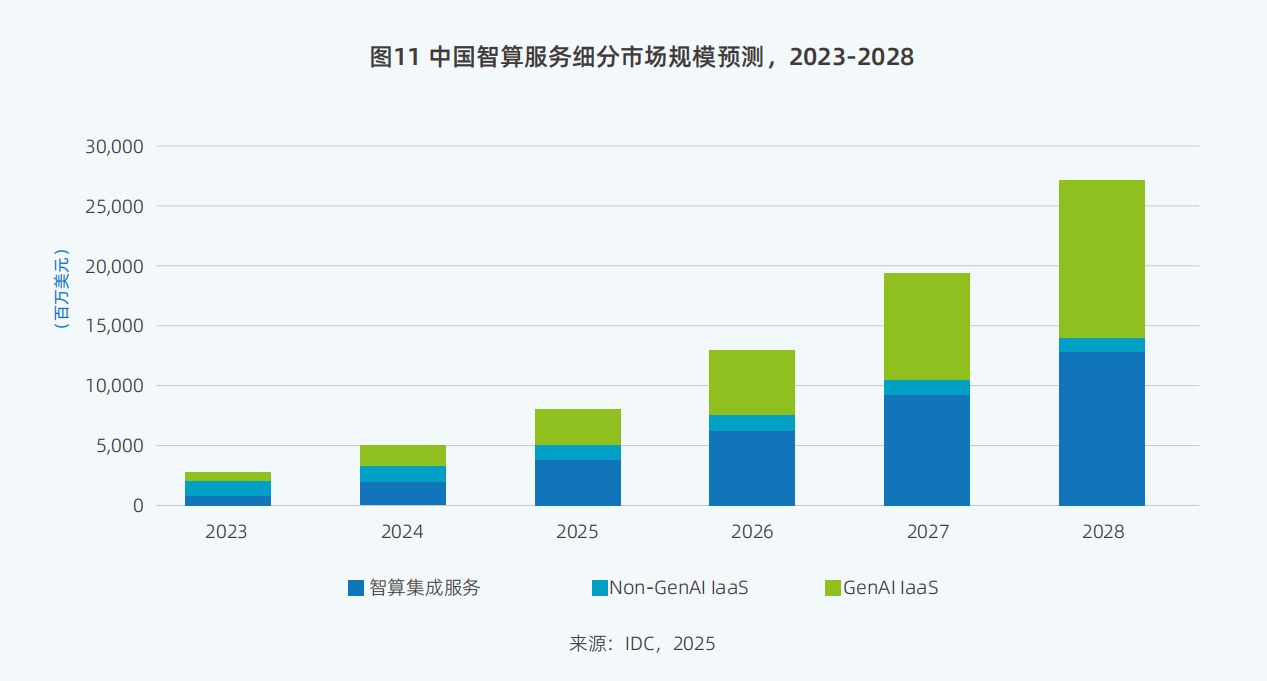

IDC�����@ʾ��2024���Ї���������Ј����wҎģ�_��50�|��Ԫ��2025�ꌢ����79.5�|��Ԫ��2023-2028��������ͺ����L���_57.3%��

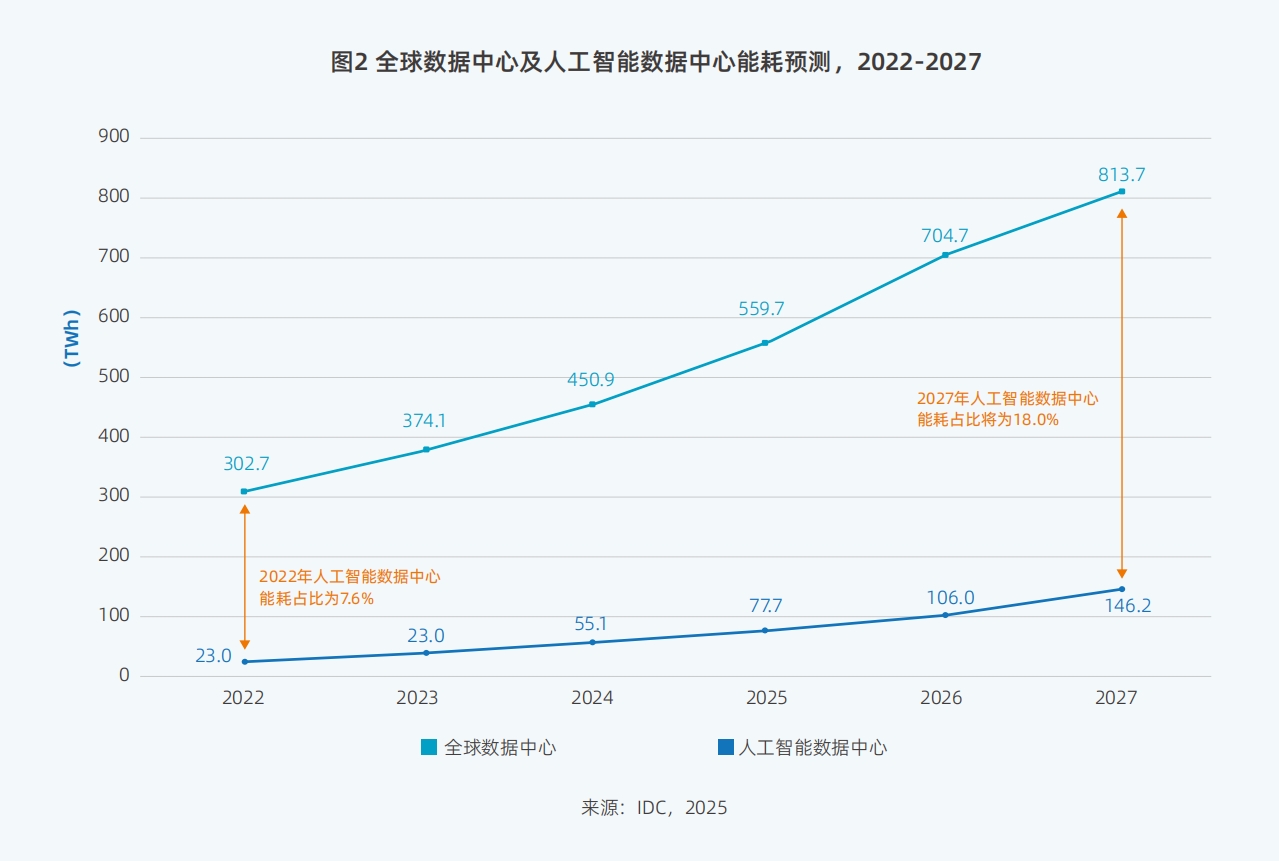

ͬ�r���˹����������lչ���Գ־Gɫ�ɳ��mԭ�t��Һ�似�g�ɞ��Pע���c��IDC�A�y��2025�꣬�˹����ܔ�������IT�ܺČ��_��77.7̫�ߕr��TWh������2023���ܺ����ăɱ���2027�ꌢ���L��146.2̫�ߕr��2022-2027��������ͺ����L�ʞ�44.8%�������g���F�������L��