C114Ӎ 5��14����Ϣ���žţ����H������˾��IDC�����հl����2025��V1��IDC��ȫ�������c̓�M�F��֧��ָ�ϡ��@ʾ��2024��ȫ�������c̓�M�F����AR/VR����Ͷ�YҎģ�_152.2�|��Ԫ����������2029������397.0�|��Ԫ������ͺ����L�ʣ�CAGR�����_21.1%��

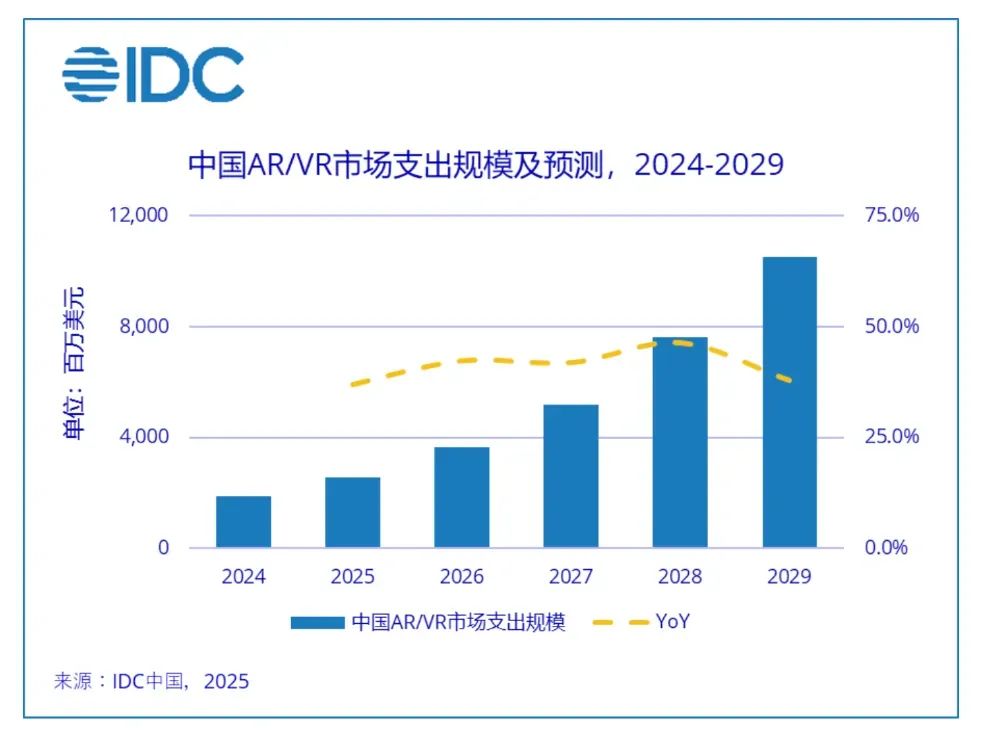

�Ї������L��ȫ��AR/VR����Ҫ���Ј�֮һ��IDC�A�y�����@ʾ��2024-2029���Ї�AR/VR�Ј�����41.1%��CAGR���ָ������L���ڝq�����泬Խ���������W�������˂��^��λ��ȫ����λ��IDC�A�y��2029���Ї� AR/VR��Ͷ�YҎģ�����^105�|��Ԫ��ռȫ�� 26.5%���Ј��w���H����������

���Ҹ߶���ҕ̓�M�F����Ԫ�����ļ��g�a�I�lչ��“ʮ����”Ҏ����̓�M�F���{�딵�ֽ������Įa�I�������˸�����I�M��AR/VR�I�����������õļӳ֣��˹������cAR/VR������ں�Ҳ�Ƅ���AR/VR�a�I���S�����S�������㷨��ͻ�ƣ�AR/VR�đ��Ì��F�����c�����������и�����S����֣��ИI�B�ʲ���������

Ӳ�����棬IDC���^���O����ͣ�Headset type���֞�����քe�������F����AR�����Uչ�F����ER������ϬF����MR����̓�M�F����VR����MR�ɞ�AR/VRӲ���Ј���ռ����������������Ј�����2029��Ͷ�YҎģ����25�|��Ԫ��MR�O�������ͬ�r̎��̓�M�ͬF������Ľ���������׃�����ИI���\����ʽ���@�N����“̓���Y��”�ַ��㌍�õ����cʹ��ɞ���AR/VRӲ���Ј����L�������档���^VR�Ј�����lչ܉�E��˥�ˑB�ݣ�IDC�A�y����2028����yVR�O�䌢�����˳��Ї��Ј���

ܛ�����棬����I���ֻ��D���c���M�߳���ʽ�w�������ӣ�2029��K���Ñ���AR/VRܛ��֧������20�|��Ԫ������ܛ�����ɞ�AR/VRܛ���Ј������L�������Ј���

�A���÷��գ�Provisioned Services�����棬�S����I���h�̅f����̓�M��Ӗ������ʽ�w���������ӣ��A���÷���Ͷ�YҎģ���LѸ�٣�����ͺ����L���_61.1%��

���շ��棬IDC�A�y��2029��AR/VR�����Ј�Ͷ�YҎģ����35�|��Ԫ�����Ƒ����_�l��Custom Application Development���cϵ�y���ɣ�Systems Integration�����^�m����AR/VR����֧����