C114Ӎ 4��27����Ϣ��ˮ�ף���ǰ���L�w����ͨ���������ȇ���(n��i)�^�������w���|���й�˾��������2024��I(y��)����������Ҫ�۽��@�ҏS�̵���ͨ�����I�I(y��)��(w��)�������I(y��)�����F(xi��n)��

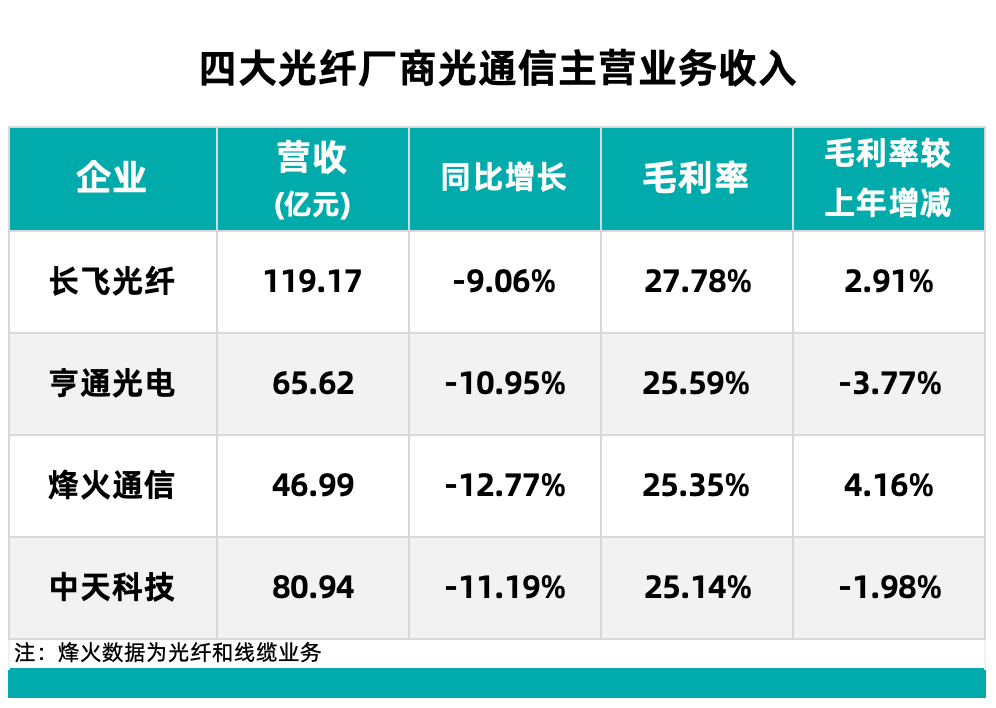

2024�꣬����(n��i)�Ј��Ĺ��w���|������m(x��)�Љ�����Ҫԭ����5G��FTTH���w�����_ȫ���I(l��ng)��ˮƽ������(n��i)��Ҫ�\�I�����^�p���ƄӾW(w��ng)�̶��W(w��ng)���Y���_֧�����ҽy(t��ng)Ӌ�ְl(f��)���Ĕ�(sh��)��(j��)�@ʾ��2024�����(n��i)��Ӌ���|�a(ch��n)��ͬ���½��s18.2%��

�@һ�����£��ļҏS�̵Ĺ�ͨ�ŘI(y��)��(w��)�I�ն���һ���̶ȵ��½����鑪(y��ng)�����ڳЉ��ľ��棬�@�ҏS�̷e�O�������ܻ����������a(ch��n)Ч�ʡ����ͳɱ����e�O�Uչ�����Ј����������H��ˮƽ�������������w���аl(f��)�ͮa(ch��n)�I(y��)����ӭ�Ӕ�(sh��)��(j��)���Ĺ��|����ı��l(f��)�ڡ�

ֱ�����������(sh��)�ǻ��(q��)��Ч������

�Ěvʷڅ�ݿ������w���|�Ј�����һ���������ԣ��^ȥ��2-3��һֱ̎�ڵ��{(di��o)���ڣ����y(t��ng)���w���|�a(ch��n)Ʒ��Ч�����㣬�r����m(x��)�Љ�����(d��o)���@Щ��I(y��)�ĠI�պ��������M�����п��g����I(y��)�����IJ��H�H�ǵȴ�������(y��ng)ԓ�ľ������\�I�ĽǶȌ��F(xi��n)������Ч��ƽ��(w��n)���^���ڡ�

�L�w���w�����������a(ch��n)Ч�ʡ����M�a(ch��n)Ʒ��ˇ�����I�I(y��)��(w��)�ڲ������Ј��h(hu��n)���оS���˷�(w��n)����ӯ�����������������a(ch��n)Ч�ʃ�(y��u)�����a(ch��n)Ʒ�Y(ji��)��(g��u)���ƣ��L�w���w��ͨ�ŘI(y��)��(w��)��ë����������2.91���ٷ��c����27.78%��Ҳ��ͨ�^���M�����a(ch��n)���g(sh��)����ɫ�Įa(ch��n)Ʒ�|(zh��)���̓�(y��u)���Ŀ͑�����(w��)���A���˰��������������\�I���ڃ�(n��i)�ķ�(w��n)���͑�Ⱥ�w��

��ͨ����^�m(x��)���M5Gͨ�š��˹����ܡ���(sh��)�\�������I(y��)��(li��n)�W(w��ng)��ǰ�ؿƼ��c����I(y��)����ں������M��I(y��)�����V������ͨ�^��(sh��)�ֻ����W(w��ng)�j(lu��)�������ܻ��ֶΣ����F(xi��n)���a(ch��n)�^�̵�ȫ���Ԅӻ������_�������m(x��)��(y��u)�����Լ����쾫�滯��������Ϣ�������M��(sh��)�ǻ����S������

���ͨ���ƄӔ�(sh��)��(j��)��������ȑ�(y��ng)�ã����Ô�(sh��)�ǻ������پ����\�I����ͨ��ؔ���YԴ���ƄӃ�(n��i)�ⲿ�f(xi��)ͬ�������ɳ��m(x��)�l(f��)չ��������ɘI(y��)��(n��i)�ׂ�ȫ�����аl(f��)��5G�cF5G“�pǧ��”���S��ͬ�r��AI������(y��ng)�������a(ch��n)��(j��ng)�I����Ч�@����

����Ƽ����M�������S�������`�о��_����Ҫ���m(x��)�Ӵ��Ԅӻ�����Ϣ������(sh��)�ֻ����O(sh��)Ͷ�룬���M5G���˹����ܡ���(sh��)�\�������I(y��)��(li��n)�W(w��ng)��ǰ�ؿƼ��c����I(y��)����ںϣ�ͨ�^��(sh��)��(j��)ƽ�_����M����(sh��)��(j��)�ھ����������a(ch��n)Ч�ʡ�ͨ�^��(sh��)�ֻ������c���_��������ںϣ���˾�ڮa(ch��n)Ʒ�|(zh��)����ȫ���ڳɱ��������������P(gu��n)�I�S�Ȍ��F(xi��n)ͻ����������

��(d��ng)Ȼ������ͨ�^��(sh��)�ǻ���ʽ�(q��)��Ч��׃��@�ҏS�̵Ķ�Ԫ������Ҳȡ�ò��e�ijɹ�����ģ�K�����ڿ͑��(c��)��C����؛��ͬ�r�������Ј�Ҳ�ڳ��m(x��)�U��Ʒ��Ӱ������mȻ�����R���A�N������(zh��n)����ȫ���_������ͣ�£�Ҳ����δ���ɞ�I(y��)�����L����Ҫһ�O��

AI�(q��)�ӄ�(chu��ng)�£���(sh��)��(j��)���Ĺ��|��������

Ҳ�����ИI(y��)���ڵ��@���꣬�˹����ܵ��ʽ��(chu��ng)���Ƅ�ȫ�ИI(y��)��׃��������A(ch��)�O(sh��)ʩ��“܊�丂ِ”�����ݱ��Synergy Research Group2025��1�°l(f��)��������(sh��)��(j��)���A(y��)�y������δ�������(n��i)�������õij���Ҏ(gu��)ģ��(sh��)��(j��)���ĵ�ƽ������������Ŀǰ�����\�I�ij���Ҏ(gu��)ģ��(sh��)��(j��)���ĵăɱ���

CRU�ڡ����w���|�Ј�չ�����б�ʾ����2025�꣬��(sh��)��(j��)���đ�(y��ng)�õĹ��|����ռȫ����|������ļs5%���ڱ������P(gu��n)�I�^(q��)���@һ�������ߣ������^�������|�������14%����ȫ����(n��i)����2030��ף���(sh��)��(j��)���ĵĹ��|�����ڿ����|�����е�ռ�Ȍ����^11%���ɞ��(q��)�ӹ��w���|�Ј��l(f��)չ����Ҫ����֮һ��

�L�w���w������н�B������������(sh��)��(j��)���ă�(n��i)�����и߶˶�ģ���w������(y��ng)���܌��F(xi��n)δ�����������ݔ�Ŀ�о���w�аl(f��)���a(ch��n)�I(y��)���M�Ȳ�����١����⣬CRUҲָ������(sh��)��(j��)�����g��DCI��(li��n)����Ҳ����С�U����Q�ԾW(w��ng)�a�㡢���ƿ�i������(zh��n)��

CRU�Č���(sh��)��(j��)���Ĺ��|��������Y(ji��)���֞�������Ҫe——AI��(y��ng)�á���AI��(y��ng)�ú͔�(sh��)��(j��)���Ļ��B��DCI����2024�꣬AI��(y��ng)�õĹ��|���F(xi��n)����ߵ�ͬ�����L�ʣ��_��138%�����⣬��2025�꣬�A(y��)ӋAI��(y��ng)�õĹ��|�����^�m(x��)��77%��ͬ�����L���h���^��AI��(y��ng)�ã����A(y��)Ӌ��2029��������(f��)�������L�ʣ�CAGR����26%��

�挦��(sh��)��(j��)���Ĺ��|�������@�ļҏS�̶���ʾ��ģ���w��G.654E�Ȯa(ch��n)Ʒ�����ֿ������L�����⣬���ڿ�о���w���L�w���w��ʾ�ѽ�(j��ng)����c����(n��i)�����\�I�̵ĬF(xi��n)�W(w��ng)ԇ�c�����c����O(sh��)���̺ͻ�(li��n)�W(w��ng)�S���M�к����yԇ�����P(gu��n)ָ��ȫ���I(l��ng)�ȡ��������ҏS��Ҳ����ʾȡ�÷e�O�Mչ��

�����A(y��)Ҋ���ǣ��S�����y(t��ng)ͨ���Ј�������ޏ�(f��)���Լ��������Č����w���|����ı��l(f��)��δ���Ď����(n��i)�����w���|�ИI(y��)���ص����L���ڡ�����(j��)CRU�Ĉ�棬ȫ����w���|�Ј�������2025��֏�(f��)���L������2025����2029�ꌍ�F(xi��n)4%���ҵķ�(w��n)��������١�

���_�ܓp���O(sh��)��Ո��һ���յ���늣������� ��")