C114Ӎ 1��24����Ϣ��ˮ�ף������^ȥ��2022�꣬������ͨ���ИI�����ƺ��]���ܵ��������е�Ӱ푡��H�����й�˾�ĘI�����������w���|��������ģ�K����I�����F�˸������L���䱳������ڔ��ֽ������£�5G��ǧ��������“�|������”���̵�“�»���”���٣���ͨ��������A�Oʩ�Ļ��A�Oʩ�����������ϓP��

�@һ���Y���Ј�Ҳ����ͨ���ИI��M�ڴ������^��I�Ƀr���q����������IIPO���ࣻ�Ї���ͨ�Ůa�I朣����O�䡢���w���|������������I���Ј����~ȫ�����^50%����Ȼ����ُ���������^�m����һ��PON���g�ĸ������IJ���……����ˣ�C114�M���˺��ε��������P�cһ������ИI�ğ��c�¼���Ԓ�}��

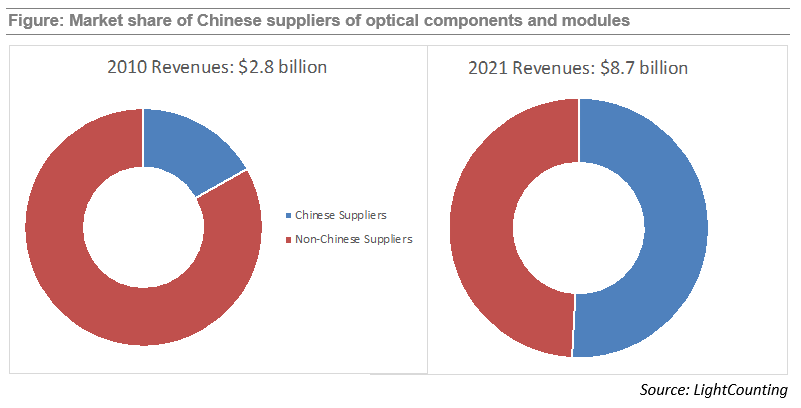

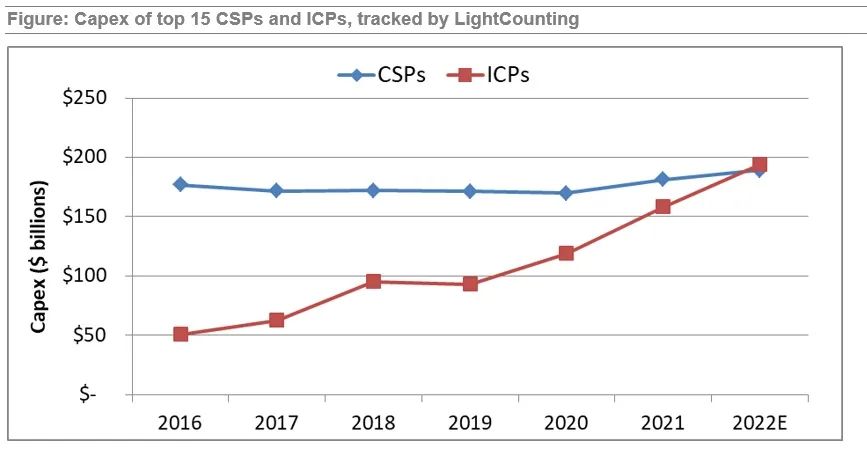

�Ї���ͨ���ИI�Ј����~ȫ���I��

��ͨ���ИI�Ј��{�ЙC��LightCounting���ָ����2021���Ї���������ģ�K�������_����һ����̱����Ї���ǰʮ���̵��N�����볬�^�������������֡����⣬ȫ���ģ�K������TOP10�����У��Ї��S����6�ң�ռ��ȫ���ڽ�ɽ��

��ͨ�Ůa�I�������O�䡢���w���|��������ģ�K����K�����O���I���A�������d�������ռ��ȫ��һ���Ј����~������������I���~�϶����^50%�����w���|�I��CRU�����@ʾ����2014���_ʼ���Ї������w���|������ռȫ���50%���ң�������ռȫ��Ľӽ�60%��

��2022�����_��“�Ї��@ʮ��”ϵ�����}���l�����ϣ����I����Ϣ���������̎��n�Ľ�B���҇�������ȫ������������Ĺ�ͨ�Ůa�I�wϵ����ͨ���O�䡢��ģ�K���������w���|�Ȳ����P�I���g�_�����H���Mˮƽ��ӿ�F��һ��ȫ���I܊��I��

���^������ӵĹ�оƬ�I���Ї���I߀���^���࣬��LightCounting��Ԓ�f��“�M���Ї�оƬ������ȡ�����ش��Mչ�����ڸ��٣�50G�����ϣ��M�����_�l���棬�������������������2-3�ꡣ”

�@һ�꣬��҇��ȹ�оƬ��I����IPO֮·��ϣ��ͨ�^�Y�����������ٹ�оƬ�ć��a���ʣ�Ҳ�ж�ҹ�������I���У��Mһ���ӏ����ȹ�ͨ�Ůa�I朵ĸ�������2022��6��9�գ����I����Ϣ���������Ϣ˾ָ�����_�ˡ��Ї�����������a�I���g�lչ·���D��2023-2027�꣩�����Ɔ��ӕ������҇�����Ӯa�I��һ�A�εĸ��|���lչ�ṩָ����

䁝M�G���Ĺ��w���|���A�N֮·

2021��-2022�꣬��ǰ�ķ��A�N��ʩ�M�뵽�ڽK�A�Σ���헏͌��{�����^�_չ���̄ղ���2021��12��31�հl����ԭ�a���ձ����n���ķ�ɫɢλ�Ɔ�ģ���w���m�õķ��A�N��ʩ�l���ڽK�͌��{�飻2022��4��22�հl����ԭ�a���������W�����M�ڷ�ɫɢλ�Ɔ�ģ���w���m�õķ��A�N��ʩ�M���ڽK�͌��{�顣2022��12��31�գ��̄ղ�������ԭ�a���ձ����n���Ć�ģ���w�^�m���շ��A�N����

��Ȼ��Ҳ�б����A�N������Ӣ��Ó�W��Ӣ���Q�ȝ��{��ֹ��棬�M���Ї����ڵ�Ӣ���Ć�ģ���w���|�aƷչ�_���A�N�ͷ��a�N�{�顣ӡ���̹����Q�ȝ����֣�DGTR���Q���������Ї���ӡ����n���M�ڵĆ�ģ���w�l�A�N�{�顣

���w���|�ķ��A�N���ѽ����m��20���꣬���S�����g��ķ��A�N�ͱ����A�N���Ї����w�S�̰lչ�Ѵ��H�ڱ����صד������⸂�����֣����D�؞鹥����ȫ���Ј��c���⸂������ͬ�_����������ͻ�M���W���Ј��@һ���⸂�����ֵ���Ҫ“����”��

ǰ�����·����ڬF�W�õ�����

����5Gǰ���������\�I�����Ƴ����m�������lչ�Ą�����ǰ���������e�O���M�˜ʻ����������M���a�I朼������M��Q��������ء�5G���õ�ǰ���꣬�����\�I���ڶ���ʡ���M���ˬF�Wԇ�c����C�����Ŀ����Ժ����M�ԡ�

�M�뵽�����꣬�Ї�������Ї��Ƅ��ڼ��F����5Gǰ���O�伯���У�������һ�����ķ��~�o�����Ե�LWDM��MWDMǰ�����·������@Ҳ��ζ���ɼ��\�I�̌���ȫ���������ƏVʹ�Ä��·�����Ҏģ�����ڼ���

��ُ���ϵ������������m

��ُ����һֱ�ǽ������ͨ���ИI�������ɡ�2022�꣬������2021�������IJ�ُ�@�ñO�ܙC�������ʡ�II-VI��ُCoherent��7��1����ɺϲ�����˾������Coherent��Lumentum��ُNeoPhotonics��8��3����ɺϲ�������ʢ��ُ��������ģ�K��IُAlpine Optoelectronics, Inc��

������������Ј����������������O����Adtran�������ѽ�����c����ݔ�O����ADVA�ĺϲ����@�����������P�O�ܙC���ķ��С�Ciena������ُTibit Communications��Benu Networks��������һ��PON���g��

��Ȼ߀�������IJ�ُ���£��L�w���wȡ�ò����Ƽ����ƙࣻ��ͨ�����ُ�طN���w���a��j-fiber GmbH ��˾100%�əࣻLumentum�M��ُIPG Photonics��ł�ݔ�aƷ����ܛ������ُ��һ����о���w��HCF����Q�����S��Lumenisity……

��ͨ�Ј�“�ӓu”��ģ�K�ИI

2022�꣬LightCounting��һ�݈����ָ����TOP15��Ӌ�㹫˾�Y���_֧���RƽTOP15�\�I�̡�һֱ�ԁ�����������Ј��Ĺ�ģ�K�I�ձ��ַ�����������Ӌ�㹫˾�Ĕ�ͨ�Ј�������Ď���ʼ�K���ָ����L�������f��Ӌ�㹫˾�Y���_ֱ֧��Ӱ푹�ģ�K�Ј�ǰ����

������ˣ����^����Ӌ��S���_ʼ�s�p�Y���_֮��LightCounting���{��2022����̫�W��ģ�K�Ј����L�A�ڣ��������22%���{��9%�����@һڅ�����m��2023�ꡣ���ڹ�ģ�K�����w�Ј����AӋҲ����2022���14%���L�ž���2023���4%���L��Ȼ����2024��-2025��֏͡�

ǧ�������٣����~��ɼȶ�Ŀ��

2021��3�·ݣ����Ų��l���ġ�“�pǧ��”�W�j�fͬ�lչ�Є�Ӌ����2021-2023�꣩��Ҫ��2023��ף�ǧ���w�W�j�߂串�w4�|����ͥ��������ǧ�����Ñ�ͻ��3000�f����2022�����P�I��һ�꣬����2022��11�µף�ǧ���Ñ��_��8707�f�����ѽ����~��ɼȶ�Ŀ�ˡ�

�c��ͬ�r��ǧ���w�����W�j���w�ͷ����������m����������11��ĩ��ȫ�����W��������˿ڔ����_10.65�|�������У����w������FTTH/O���˿��_��10.19�|����ռ���W��������˿ڵ�95.7%��ռ���^����ĩ���1.4���ٷ��c������11��ĩ���߂�ǧ�W�j����������10G PON�˿ڔ��_1416�f����������ĩ����630.3�f����

���⣬���Ų�Ҳ�l����2022��ǧ�׳��н��O��r��ͨ����2022��10�µף�ȫ������110�������_��ǧ�׳��н��O�˜ʣ���ɿ��Y�u���������sռ���еؼ��е�����֮һ��

25G PON��50G PON֮����������

������һ��PON���g�Ġ�Փ����2022���������ң����и���Փ�c�����и��Ą�����50G PON�ѽ���ITU-T�J�ɵ���һ��PON�˜ʣ���25G PON�tֻ��MSA�����M�����^��2022�꣬25G PON�ҵ��˘˜�“��ɽ”������Փ����BBF����������25GS-PON���ӵ��以�������yԇ��PON�����Ŀ�С�

�c��ͬ�r���p��Ҳ�ڷe�O���M�F�Wԇȡ�ò��e�ijɹ������ڃɷN���g���Ј��{��C��Ҳ�в�ͬ�Ŀ�����Omdia�J��PON���Bϵ�y����25G PON��50G PON�������ڣ�LightCounting�J�飬�c25G PON��ȣ�50G PON���ɞ��A�ҡ�

800G��CPO……,���g���M�����d�^

���������ʡ����������������ġ����ͳɱ������ǹ�ͨ���ИI���㲻׃�����}����2022��OFC�ϣ�800G�ɞ����c��������ͨ��������Ƽ����A����Դ������˼��늡�����ʢ����Ѹ�Ƽ��ȹ�ģ�K��Iչʾ800G��ģ�K�aƷ����������ж����I���^��ʾ�ѽ��@��800Gӆ�Ρ�

����ӑՓ�����CPO����2022��Ҳ�������Mչ��LightCounting�J�飬CPO�����j�һ����ʮ�|��Ԫ���Ј������⣬���������Y�Ͽ���CPOһֱ�c��⏊����������IBM�����_�l����VCSEL��ϵ�y��������˾Avicena�����_�l GaN micro LED���Ԍ��F�O���ʡ��̾��x (<10m) �B�ӣ����^Ŀǰ���߀���I���ߡ�

Ҳ�Ќ��ұ�ʾ��CPO���x����߀�кÎ���r�g������Nvidia��˾�W�j��������Kevin Deierling���J�飬�mȻ��һ�������b��W���Q�C�AӋ���ڽ�����Щ�r���Ƴ�������оƬ����������Ͷ�Y��ʮ�|��Ԫ�����M��⼼�g������Ҫָ�������ܿ�͕��и��������������f�]ǰ;��ֻ��Ŀǰ߀�]�п������y���Q�Cϵ�y������ĕr�g�c�����ɡ�

���⣬2022�꣬����“�|������”������ʽ���ӣ�����\�I������W�j�Ȼ��A�Oʩ���O������܊���Г����W�j�����������M��ʹ����“�|������”�µ���W�j������M�ɞ�I���Pע�Ľ��c���I��һֱ���^�c���ǸɾW��400G���M���ڱ��У�����“�|������”��ء�