C114Ӎ 3��29����Ϣ���žţ���ǰ�������\�I��2023��ȘI��ȫ�����t���ڂ����Pע���ƘI�շ��棬“������”�����F�������L��

���w������2023�꣬����������972�|��ͬ�����L67.9%���^�m���ָ������L�����xǧ�|Ŀ�����֮�b���Ƅ�������833�|��ͬ�����L65.6%����“�I��һ��”�~���Ԍ������������O����2024�����볬ǧ�|��Ŀ�ˣ�ͨ������510.3�|��ͬ�����L41.6%��

���^��ǰ�������Ј�“�I�^��”�İ����ƣ�����2023�꣨��Ȼ�꣩����ȠI�՞�1053.96 �|��ͬ�����L�H��3%���I�Ȍ����A�ڣ��μ��ďĠI�սǶȁ�����������������쌢�ڽ����ϰ����s�������ơ�

�\�I����Ҏģ���L�ĵך���ڣ�

��Ӌ���ИI���ǵ��͵��YԴ�ܼ�+���g�ܼ��ИI��������\�I���Ƶĸ߸����M�x���_��Ӌ���Ј��ľ���g�����x���_�������OʩͶ��ͼ��g�M����

�Ї����2009�ꄓ�������ƣ�2012���Ƴ�������Ʒ�Ƶ������C���ƴ惦�aƷ���{���ƾW�ں��ļ��g���ݣ������ưlչѸ�٣�2017�Q���Ї���Ӌ���Ј�ǰ����2018����2023�������g���Ї���������뷭�q��17�����mȻ2023ǧ�|Ŀ��δ�_�������z�������������Ј���λ�����I�ȣ��ѷ���ȫ���\�I���Ƶ�һ���Ї����չ����ƻ��A�Oʩ��һ���Ї�������IaaS��IaaS+PaaS�Ј�ǰ�����Ї����漴���գ�DaaS����һ��

�����Ƹ��|�����O��Ӌ��ԭ�����g��Դ�أ��������Ʋ���ϵ�yTeleCloudOS 4.0����ģ��γɼ��g�I�ȡ������ɿص�ȫ���Ƽ��g�ͮaƷ�wϵ�������һ�ƶ�о��һ�ƶ��B��һ�ƶ�����Ƶ���������ǧ�а٘I�������ƣ�λ���Ј�ǰ�У�������ƵĿ��ȫ����͡�

�Ƅ��Ə�2019���20�|��2023��833�|������Ҏģ5��q��40����2020�ꡢ2021�ꡢ2022�Ƅ���������ʼ�K����100%���ϵĸ������L��2023������������Ȼ�_��65.6%���mȻ�]�����mǰ�����“��λ�����L”�����ͬF�ڵ��w�������ѽ�ʮ�ֿ�ϲ���Ї��Ƅ�2023�I����ͨ���ϣ��Ї��ƄӶ����L��ܱ�ʾ��“�҂�ϣ�������Ƅ��ƣ����룩��������30%���ϡ�”�༴2024���Ƅ���Ŀ�����볬ǧ�|��

�Ї��Ƅӳ��m����“4+N+31+X”�������s���ݴβ��֣�ȫ�昋��ȫ��20ms��ʡ��5ms������1ms�������r��Ȧ���ߘ˜��аl���P�I���g��ԭ�����“������Ӌ��ܘ�”������ȫ�������ɿصĴ���“��ʯ”�����������{��833�|Ԫ�I�����F���Ƅ����ѽ����Ӈ����Ʒ����̵�һꇠI��������������ͬ�����L��100%��IaaS+PaaS������~�����M��I��ǰ�壬����X�N����270�f�_��ͬ�����L��10����

2008�꣬�Ї�ͨ�_ʼ�l����Ӌ���Ј����M����Ӌ��Fꠡ�2013�꣬�Ї�ͨ��ʽ�Ƴ���Ӌ��ƽ�_“����”��������Ї�ͨ�ѽ�����Ӌ���I�������16�����^��

��������Ї�ͨ�����l�]��Wһ�w������ݣ������YԴ�����@���������YԴ�N�۳��^���f�ˣ�ͬ�����L186%�����YԴ���wͻ��230�����С�����ͻ��������������ϵ�y����������ƞĂ���P�I���g�y�c���M��͑����ƻ��������������ա��t������ͨ���������I�������һϵ�И˗U�������x��ǧ�а٘I���|��Ч���ڼ��g���¡����B�����ȷ���������£������аlˮƽ�Mһ�����������m����“̓�M��”��“��ԭ��”�p������������в���ϵ�yCULinux2.2�����^3300�ס�

���W��“��������”���x���ڣ�

��������N�N���\�I���ƵĠI�ձ��Fʮ��ҫ�ۣ�����Ҳ�ИI�Ȍ����{٩�Q“�\�I���������ǂ���ɶ�����������b��”�f�ľ��������Ҏģ�U��������ļ����Ŀ��

�c�\�I���Ƶ�Ҏģ���L�ʹ�����෴�������껥�W�ƏS����u����Ҏģ�D������Ч���������F�����vӍ�ƞ������^ȥ�����꿳���ܶ�“����”����“����”����“������”��

���������\�I�̣����W��S�ѽ�����Ӌ���Ј�“��”���꣬��Ҏģ����δ���c�߶��@�ó������������ȹ�������ռ�ʵ�һ�İ����ƣ�ֱ��2020�������Ȳ��״Ό��F�����D����

����B���^ȥһ�꣬�vӍ���Թ�����ռ������������ЮaƷռ���������ë�������������錦�I�յ�����ָ�ˣ�ȥ��“��ĭ”���벢��ע���ЮaƷ��ؔ�Փp����ٺ��D��2024�꣬�vӍ�����^�m“����”���߱����ɵ�·����

�ٿ������ƣ�2023�꣨��Ȼ�꣩����ȠI�՞�1053.96 �|Ԫ��ͬ�����L�H��3%���I�Ȍ����A�ڣ���������쌢�ڽ����ϰ����s�������ơ�����2�µף�����������ȫ�����{�ƮaƷ�پW�ۃr��ƽ�����r���ȳ��^20%����߽����_55%�����ĮaƷ�r�����ȫ�W��̓r��Ŀ��������ҎģЧ�������YԴ�����ʽ����e�óɱ����Ķ��Qȡ���������L���g��

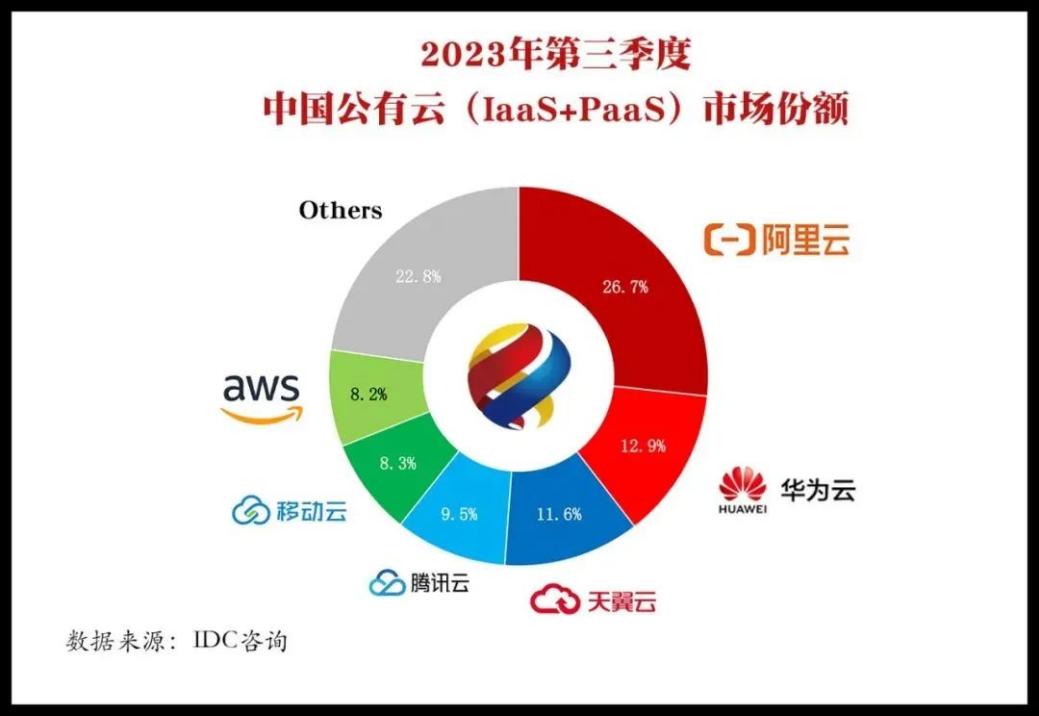

��IDC������2021���°��꣬�����ơ��vӍ�Ʒ����Ї�������IaaS+PaaS�Ј�ǰ�������~��36.7%��11.1%��2022���°����A�����Ї�����S����ڶ��͵����������ƺ��vӍ�Ʒ��~����31.9%��9.9%��2023��������ȣ��������Ј����~����½���26.7%�������ƁG�����Ј����A���ơ������ơ��Ƅ������ҷ�ʳ�����У��Ƅ��Ə�ȥ��ͬ�ڵ�5.5%���L��8.3%����ؔ�����������������\�I��2023���ƘI�����뿂Ӌ2315�|Ԫ���ѳ��^�����ƃɱ���

�����@ʾ������2022�꣬����������ռ��60%�����Ї��H��28%��ʣ�µ�72%������I�Գֵķ�������������һ�ٽ��r��Ŀ�ģ����nj��@���ֿ͑������Լ����̘I��D��Տͻ��W�ƏS�̵Ĺ�����“����”��

��ӹ�M�ԣ��������Ј����\�I���Ƶĸ�������ʮ�����@���I���ᵽ����һ�c�����\�I�̱鲼ȫ��30+ʡ�����΅^�ęC���C���YԴ���Լ����³����h��Čٵػ����ա�

2023���ԁ�AI��ģ��ȫ�汬�l��������ģ�ͷ��������Ƅ���Ӌ���Ј��������L����“���Y��”“�ń���”��څ���£�“������”���L���𣬷��uֱ�ϡ�

�ڴ�����£����W�ƏS��Խ��Խ��سɞ��\�I���Ƽ���ĺ�����飬�Mһ��“����”Ҳ������֮�e���\�I�̄t�Mһ�������ͳн������Ŀ�����@������ԣ����W��S�c�\�I�̵ĺ����Pϵ�h���ڸ�����