�S��һЩͻ���Ե�AIģ�ͺ͑��õij��F��������Z��ģ�͡�AI�������tˎ�đ��ã��Լ��Ԅӻ������ܻ�ϵ�y�ďV������AI���g�ٴγɞ�ȫ���Pע�ğ��c�����Č��۽���AI�Ј��И���r����̶���AI�ИI���î�ǰ��r��δ��څ�ݡ�һ�����о�AI�����Ј������wҎģ�߄��Լ��Ј�������r����һ���涴��AI�ļ��g���c�͑��È�����

һ��AI�a�I����w�lչ��r

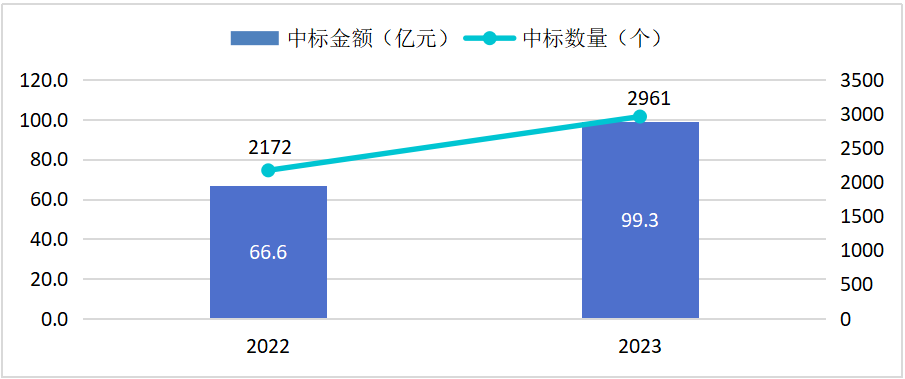

���^ȥ�����У�AI�a�I朽��v���@�������L��AI�a�I朵��И˽��~��2022���66.6�|Ԫ���ӵ�2023���99.3�|Ԫ�������s��49.0%��ͬ�ڣ��И��Ŀ������2172�����ӵ�2961���������s��36.3%���@��헔������@�����L���H������AI���g�ͽ�Q�����Ј�����Ŀ���������Ҳ��ӳ��AI�ИI���w����lչ�B�ݡ�

�D1��AI�a�I����w����r

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

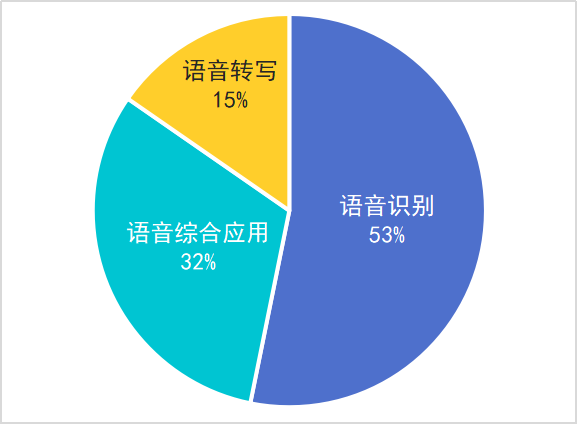

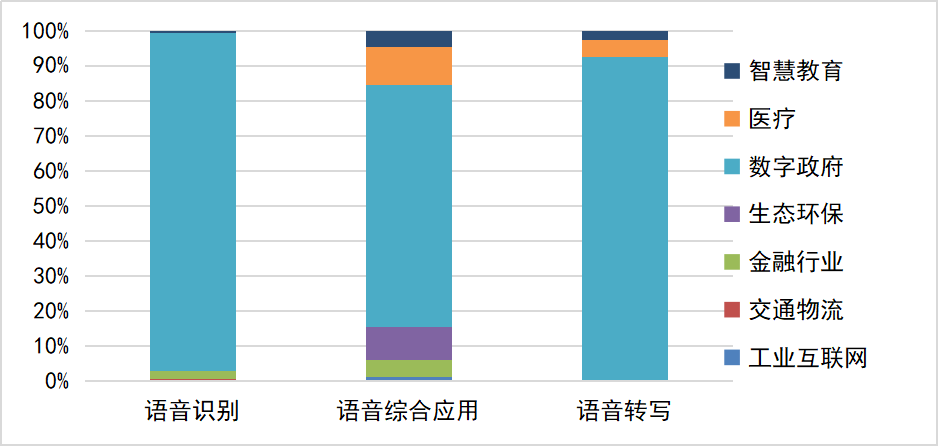

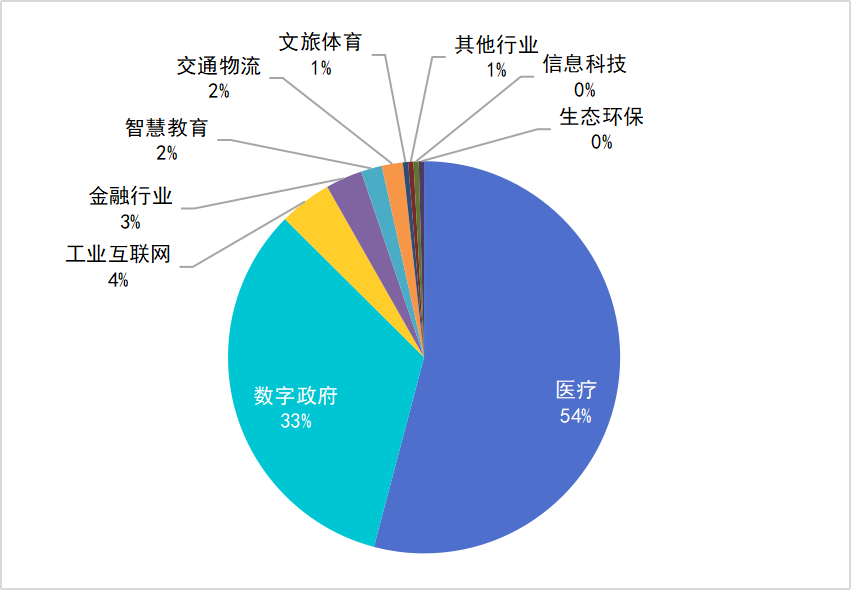

����AI�����Ј�Ҏģ��������r

AI�����c��Q������AI�a�I朵�플ӣ��漰��AI���g���������H�ĘI�պ��ИI�����У���������w�ĮaƷ�ͷ��գ��������ڽ�Q���H���}����������aЧ�ʡ������Ñ��w�ṩ�Q��֧�ֵȡ��������·����H������AI�����c��Q��������AI�a�I朵đ��Ìӣ����������g�ӡ����A�ӡ�AI�˲Ž����ȡ�

1���Ј�Ҏģ

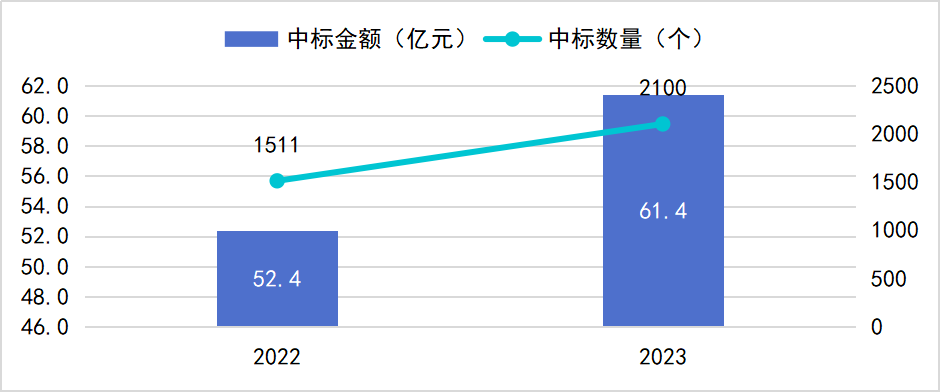

AI�����c��Q������2022����2023���gչ�F���@���İlչ���^���И˽��~��52.4�|Ԫ���L��61.4�|Ԫ�����L17.2%���И��Ŀ���������L�����@������2022���1511�����ӵ�2023���2100�������L�˼s38.9%��һ�����ʾ��AI���g�ڌ��H�����еij���ȺͿɿ���Խ��Խ�ߣ���I���������TԸ����Ͷ�������Y����һ���棬�Ŀ�������@������Ҳ����AI���g���ռ������ڿ����������䑪�����ļ�˼��g�I��Uչ�����V�����ճ��I�պͷ����С�

�D2��AI�����c��Q��������r

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

2�������I��

��AI�����c��Q�����I�������o�����C���ˡ�����C���ˡ�Ӌ��Cҕ�X�DZ��Fͻ������Ҫ���g���������o���И˽��~��2022���1.5�|Ԫ���L��2023���3.8�|Ԫ�������_��148%���C���ˡ�����C���ˡ�Ӌ��Cҕ�X�քe���L119.9%��109.5%��63.9%���@���@Щ�I��İlչ������δ�흓�������ܱO���c��֪������Ҫ�����I���И˽��~�����½���ͬ���½�2.3%��

�D3��AI�����c��Q�����И˽��~���|Ԫ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

3��������r

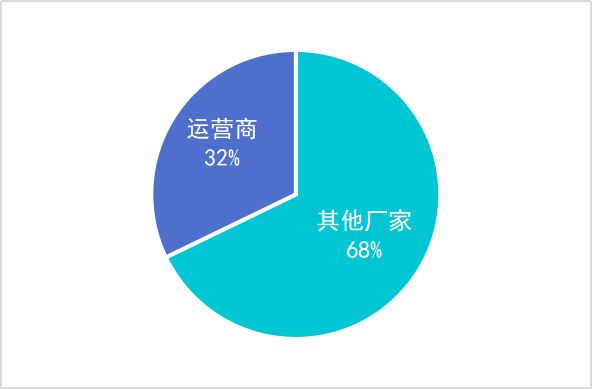

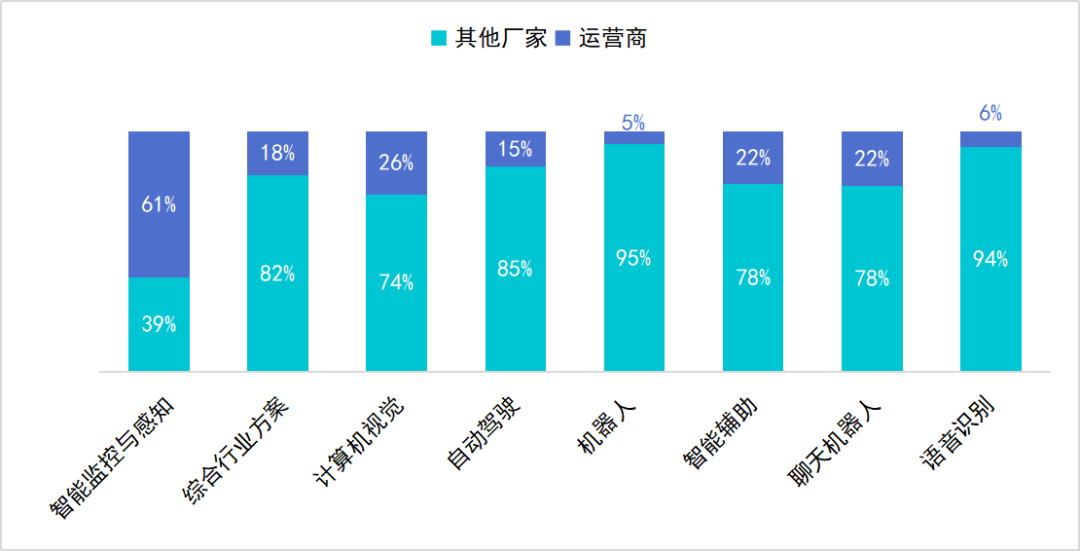

�����w�˹����ܑ����И˽��~���~���棬����\�I�����~��32%�������S��ռ��68%������\�I����Ҫ���ݼ��������ܱO���c��֪�I����ռ���_��61%�������S���������I���ռ�ȶ����^70%������\�I���ڂ��y�O�ؘI��+�˹������I�����^���������������d�I�����㡣

�D4��2022-2023���˹����ܑ����И˽��~���~

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

�D5��2022-2023���˹����ܑ��ü����I���И˽��~���~

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

��1���\�I��

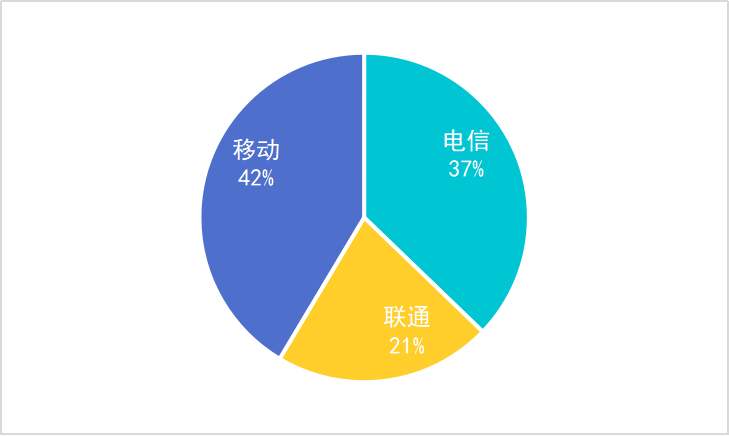

�����w�˹����ܑ����И˽��~���~���棬�Ƅ�ռ��42%�����ռ37%��������Ԅ��{�C���˵�ռ���^�ߣ��Ƅ��������o�����Z���R�e�����@�ă��ݣ�ͨ�ھC���ИI�����ķ��~�^�ߡ�

�D6��2022-2023���\�I���˹����ܑ����И˽��~���~

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

�D7��2022-2023���\�I���˹����ܑ��ü����I���И˽��~���~

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

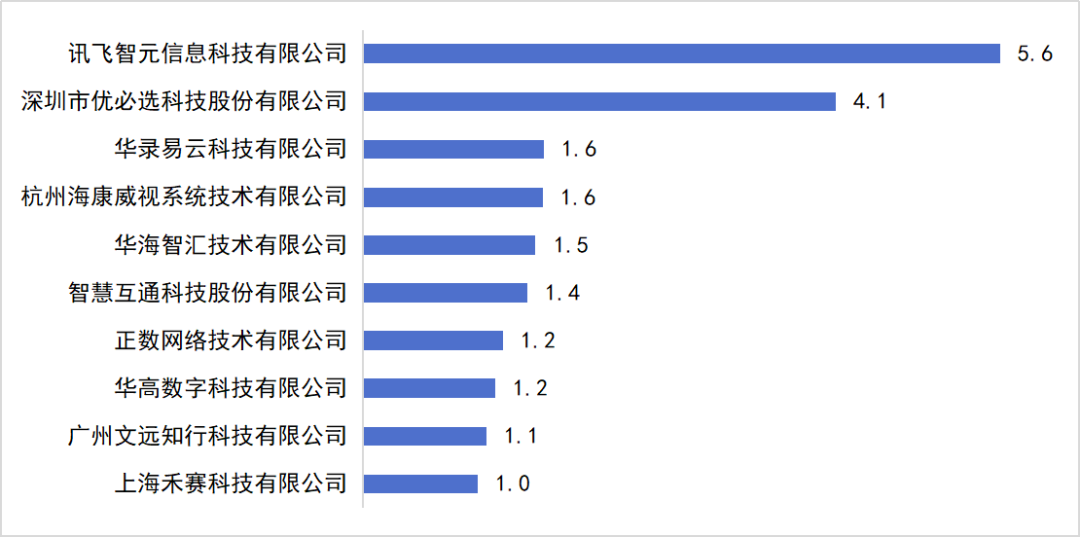

��2�������S��

Ӎ�w��Ԫ�������x�b�b�I���������S�ң�Ӎ�w��Ԫ��Ҫ�������˹�����+�����I�����x�t�����ڙC���˽�����������Ҫ�����ڽ����I�����չ��

�D8��2022-2023�������S���˹����ܑ��ü����I���И˽��~ǰ10���|Ԫ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

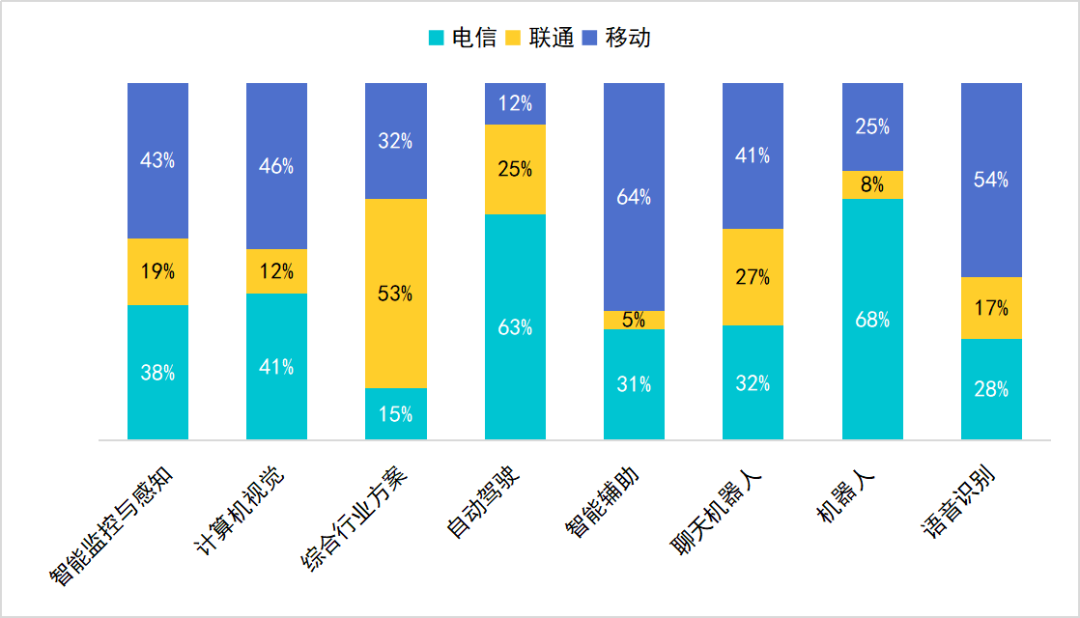

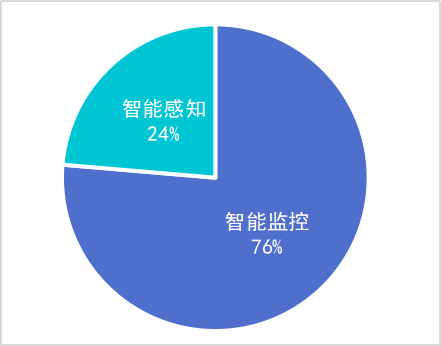

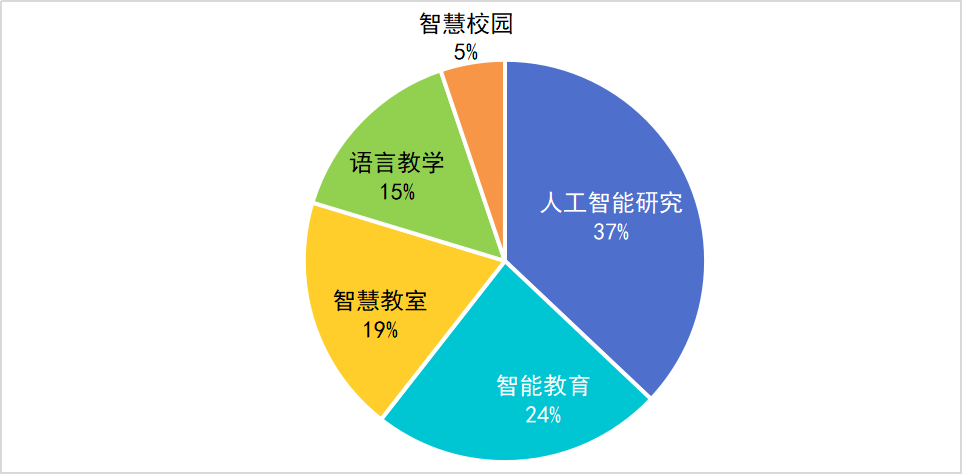

����AI�����Ј������c��������

��2022-2023���˹����ܑ����И˔���������Ӌ��Cҕ�X������V������������ܱO���c��֪���C���ИI����������C���ˡ��Z���R�e���C���ˡ������o�����Ԅ��{

�D9��2022-2023���˹����ܑ����И˔���

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

1��Ӌ��Cҕ�X

Ӌ��Cҕ�Xּ���x��Ӌ��C“��”����������ͨ�^�z���^��ҕ�l���D���ҕ�Xݔ��Ӌ��C�܉��R�e��̎��������F�����硣���Y���ˈD��̎����ģʽ�R�e���˹����͙ܺC���W���ȶ����I��ļ��g�ͷ�����

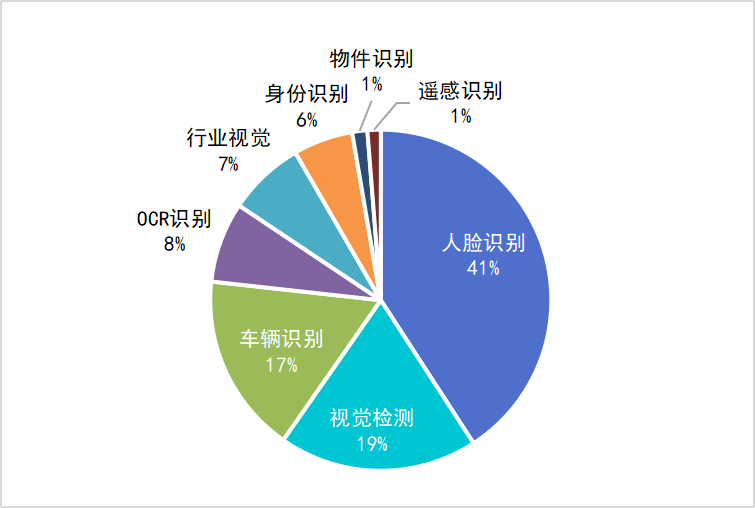

��1�������I��

Ӌ��Cҕ�X��Ҫ���������ܱO�ء���Ę�R�e��ҕ�X�z�y��܇�v�R�e��OCR�R�e���ИIҕ�X�������R�e������R�e���b���R�e�ȣ�������Ę�R�e��ĿǰӋ��Cҕ�X����Ҫ���á�2022-2023����Ę�R�e�I���И˔���ռӋ��Cҕ�X��41%��

�D10��2022-2023��Ӌ��Cҕ�X�����I���И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

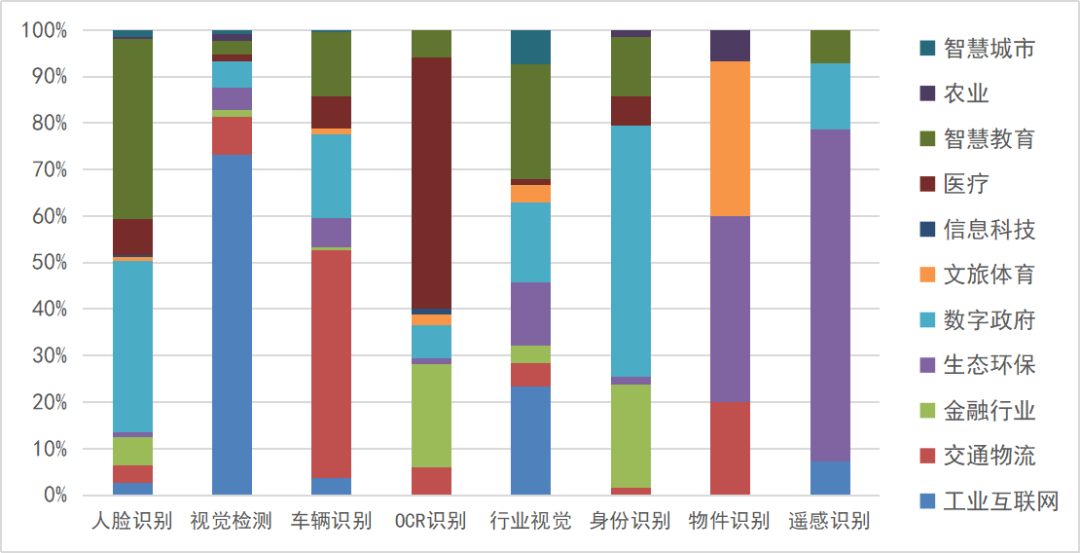

��2��������

��Ę�R�e����Ҫ�����ڔ��������c�ǻ۽����ИI������������Ҫ���õĈ����������������O�ء�߅���z�顢��ͨץ�ģ��ǻ۽�����Ҫ���õĈ�������У�@�������T�����o�˱O���c��ԇ�����J�C��

ҕ�X�z�y����Ҫ�����ڹ��I���W�ИI����Ҫ���È�����������O��Ѳ�z���V�IѲ�z���ܵ�Ѳ�z�ȡ�

OCR�R�e����Ҫ�������t���������ИI���t���ИI��Ҫ���È����������N���M����Ρ�Ʊ�����{�C���R�e��̎���R�e�������ИI��Ҫ���È��������lƱ�R�e�������R�e��

�D11��2022-2023��Ӌ��Cҕ�X���ֈ����И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

2�����ܱO���c��֪

���ܱO�غ����ܸ�֪�ǃɂ��������P�������^�e�ĸ�����ܱO������ͨ�^ҕ�X�������Мy�������ض��h�������M�г��m�Oҕ�Ͱ�ȫ���ϣ������ܸ�֪�������ڌ��h����ȫ���֪�����⣬��֧�ָ����s�ěQ�ߺͽ�����Ŀǰ�������ڑ����ϴ����^����دB�����ܱO�غ����ܸ�֪����ͨ�^�O�y�K�ˣ������˹����ܼ��g������ͷ����������Ķ�������܇��h����

��1�������I��

2022-2023�꣬���ܱO���И˔���ռ���ܱO���c��֪��76%�����ܱO�������˹����ܼ��g���������yҕ�l�O��ϵ�y��������������ҕ�l�O�صľ��Ј����g�����ܱO��ռ�����^����~��

�D12��2022-2023�����ܱO���c��֪�����I���И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

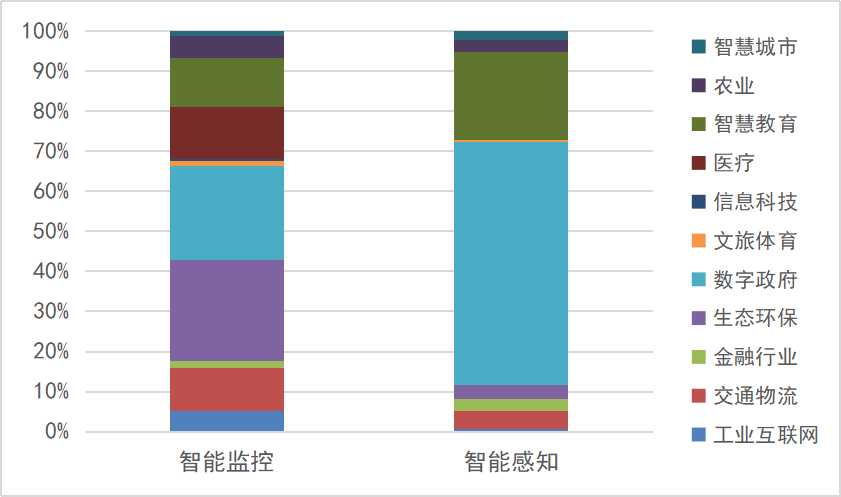

��2�����ֈ���

���ܱO�أ���Ҫ���������B�h���c���������ИI�����B�h����Ҫ���õĈ�����������O�ء���Ⱦ�O�أ�������������Ҫ���È��������ΰ��O�ء�

���ܸ�֪����Ҫ�����ڔ��������ИI��ԓ�ИI����Ҫ���È�������������ȫ��֪��

�D13��2022-2023�����ܱO���c��֪���ֈ����И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

3������C����

����C������һ�N�����˹����ܼ��g����������Ȼ�Z��̎����NLP���͙C���W������ģ�M���Ԓ���Ԅӻ�ϵ�y����������ͨ�^�ı����Z���c����Ñ��M�н��������Ñ��ṩ��Ϣ��������}���������������ض��΄ա�

��1�������I��

����C������Ҫ�����������Z���ͷ��������ˡ����������������C�����I�����������Z���ͷ��đ���ռ�ȸ��_65%�������Z���ͷ�ͨ�^�Ԅӻ�̎���͑���ԃ���@�������������ɱ�������ڌ��`�еõ��ˏV�����á�

�D14��2022-2023������C���˼����I���И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

��2�����ֈ���

�����Z���ͷ�����Ҫ�����ڔ����������t���������ИI��������������Ҫ���È��������������p������籣������ᾀ���t���ИI��Ҫ���È��������t���֡���^�l���Ŀͷ��Լ��tԺ���S�L���գ������ИI��Ҫ���È����������U���y�еĿͷ���

�����ˣ���Ҫ�������ǻ۽����������ИI���ǻ۽�������Ҫ���È������������˽̌W��ֱ���������˼��g�о��������ИI��Ҫ���È����锵������T����

������������Ҫ�����ڔ����������ǻ۽����ИI��������������Ҫ���È����鹫�z�����֣��ǻ۽�������Ҫ���È������ھ���ԃ���ա�

�����C���ˣ���Ҫ�������t�����\�C���ˈ�����

�D15��2022-2023������C���˼��ֈ����И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

4�������Z��

�����Z����ָ�����˹����ܼ��g��̎���������Z�����������������Y�����Z���R�e����Ȼ�Z��̎����NLP�����Z���ϳɵȶ�N���g��ʹӋ��C�܉���������Z��ָ��Ķ���Ч�ش����}�͈������P���

��1�������I��

�����Z����Ҫ�������Z���R�e���Z���D�����Z���C�ϑ��õ��I�������Z���R�eռ��53%��

�D16��2022-2023�������Z�������I���И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

��2�����ֈ���

�����Z�����Z���R�e���Z���C�ϑ��á��Z���D����Ҫ�����ڔ��������ИI�ķ�Ժͥ��������

�D17��2022-2023�������Z������И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

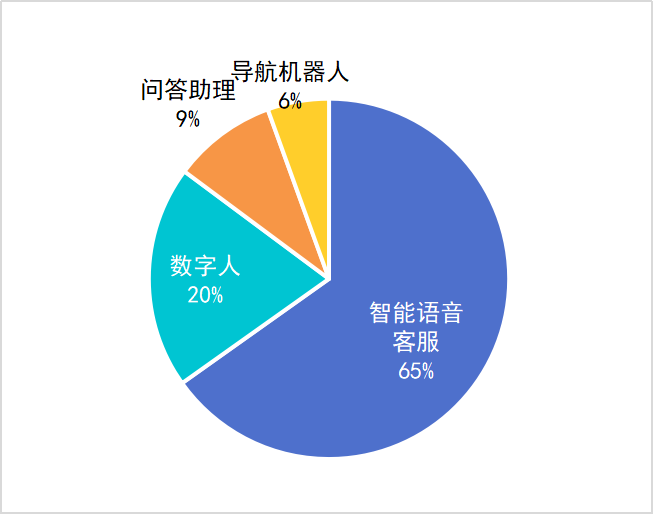

5�������o��

�����o�������˹����ܼ��g����߽M���Ĺ���Ч�ʺ͛Q���|����ͨ�^�Ԅӻ��؏����΄ա��ṩ�����ӵĶ���͂��Ի����h�ȷ�ʽ�������˂�����Ч����ɹ�����

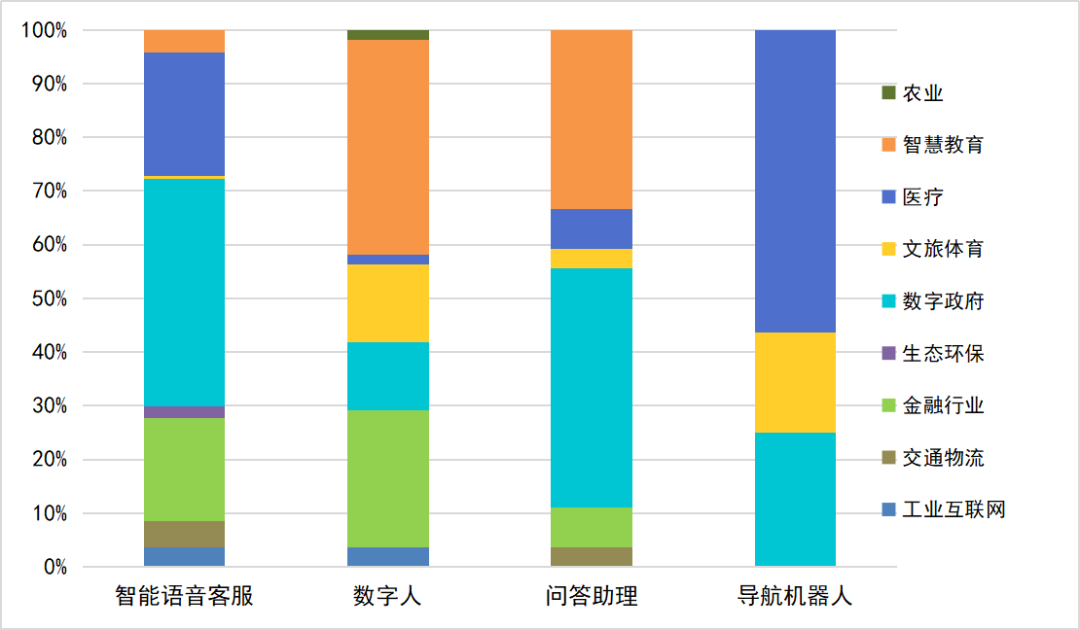

�����o����Ҫ�������t���͔��������ИI�����t���I����Ҫ�������o���\��Ĉ������ڔ��������I����Ҫ�������o���k�����o�������Ĉ�����

�D18��2022-2023�������o�������И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

6���C����

�C������һ�N�܉�����΄ջ�������Ԅӻ��Cе�O�䣬�����Ը����A�Ⱦ��̵�ָ�������Ҳ����ͨ�^�˹����ܼ��g���������s�������Q�ߡ��C���˵��ΑB���ܘO����ӣ��ĺ��εĹ��I�۵����s�����ΙC���ˣ���Ҫ�������ǻ۽��������I���W���t��������������

�ǻ۽�������Ҫ���È��������C���˽̌W���C�����о������I���W���È��������ڹ��I�C���ˡ��t���I����Ҫ���È���������������������ˎ�����͡����g�ȣ�������������Ҫ���È��������Ȟġ����z��

�D19��2022-2023��C���ˈ����И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

�D20��2022-2023��C���ˑ��È����~��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

7���C���ИI����

�˹����ܾC���ИI�����漰���˹����ܼ��g�������ض��ИI��ȫ���Q������ּ��ͨ�^���ܻ����M����Q�ИI�ȵľ��w���}�����Ч�ʣ����ͳɱ����������룬������Ñ��w�@Щ����ͨ�����������ռ����������Ԅӻ�̎�������ܛQ��֧�ֵȶ����h�����Y���˙C���W������ȌW������Ȼ�Z��̎����Ӌ��Cҕ�X�ȶ�NAI���g�������ǻ۽���ռ����࣬�_��46%��

�D21��2022-2023��C���ИI���������И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

�ǻ۽��������È�����Ҫ�����˹������о������ܽ������ǻ۽��ҡ��Z�Խ̌W���ǻ�У�@�I��

�D22��2022-2023������ИI���������И˔���ռ��

������Դ�����_��Ϣ�O�y��ِ����ͨ���о�������

�ġ����Y����

�ڌ�AI�����Ј��M�����붴����Ŀ��Y��AI���g�ڸ��ИI�����еİlչڅ�ݡ��Ј�Ҏģ����������Լ�δ�흓�������ȣ��Įa�I����w�lչ��r������AI���g�ͽ�Q�������Ј�����ʬF���������L��څ�ݣ��И˽��~���Ŀ�������^ȥ������@�����L����ӳ��AI�ИI����lչ��AI���g�ďV�����á���Σ�����AI�����Ј�Ҏģ��������r�ķ����@ʾ�������o�����C���ˡ�����C���ˡ�Ӌ��Cҕ�X���I���И˽��~�@�����L�������@Щ���g�ڌ��H�����еij���ȺͿɿ��Բ�����ߣ�ͬ�rҲ��ʾ��AI���g�ڸ����ИI�ďV�����ú�����B��

�����I��͑��È����ķ����Mһ���@��Ӌ��Cҕ�X�����ܱO���c��֪������C���ˡ������o���ȼ��g���ض��ИI�е�������λ�͑��ö����ԡ��@Щ���ò��H���w�˔����������ǻ۽��������I���W���t���ͽ��ڵȂ��y�I��Ҳ��չ���ǻ۳��к��ǻ��r�I�����d�I���@ʾ��AI���g�ďV��Ӱ����̈́�������

���w���f��AI���g�Ŀ��ٰlչ�͏V���������Ƅ������ИI�����ܻ��D�������H������Ч�ʺ�Ч�ܣ�Ҳ�鄓�º��M���_�����µĵ�·��δ�����S�����g�IJ����M���͑��È����IJ�����չ��AI�����ڸ����I��l�]��������ã��Ƅ�����ͽ�����ȫ��lչ���挦�@һڅ�ݣ���I���������T����m�PעAI���g�����ӑB���e�O̽���͑���AI���g���Ա��ָ��������������AI�����ęC����