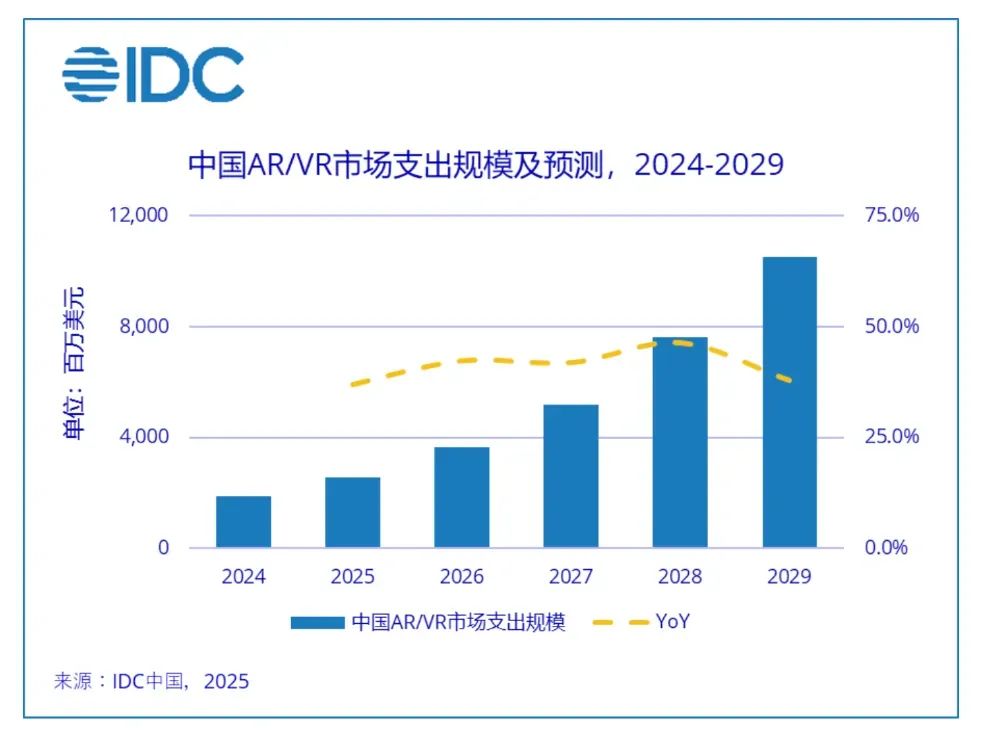

C114Ӎ 5��14����Ϣ���žţ����H��(sh��)��(j��)��˾��IDC�����հl(f��)����2025��V1��IDC��ȫ������(qi��ng)�c̓�M�F(xi��n)��(sh��)֧��ָ�ϡ��@ʾ��2024��ȫ������(qi��ng)�c̓�M�F(xi��n)��(sh��)��AR/VR����Ͷ�YҎ(gu��)ģ�_(d��)152.2�|��Ԫ����������2029������397.0�|��Ԫ�������(f��)�����L�ʣ�CAGR�����_(d��)21.1%��

�Ї������L��ȫ��AR/VR����Ҫ���Ј�֮һ��IDC�A(y��)�y��(sh��)��(j��)�@ʾ��2024-2029���Ї�AR/VR�Ј�����41.1%��CAGR���ָ������L���ڝq�����泬Խ���������W�������˂�(g��)�^(q��)��λ��ȫ����λ��IDC�A(y��)�y��2029���Ї� AR/VR��Ͷ�YҎ(gu��)ģ�����^105�|��Ԫ��ռȫ�� 26.5%���Ј��w���H����������

���Ҹ߶���ҕ̓�M�F(xi��n)��(sh��)��Ԫ�����ļ��g(sh��)�a(ch��n)�I(y��)�l(f��)չ��“ʮ����”Ҏ(gu��)����̓�M�F(xi��n)��(sh��)�{�딵(sh��)�ֽ�(j��ng)��(j��)���Įa(ch��n)�I(y��)�������˸�����I(y��)�M(j��n)��AR/VR�I(l��ng)�����������õļӳ֣��˹������cAR/VR������ں�Ҳ�Ƅ�(d��ng)��AR/VR�a(ch��n)�I(y��)���S�����S�������㷨��ͻ�ƣ�AR/VR�đ�(y��ng)�Ì�(sh��)�F(xi��n)����(j��)�c��(y��u)��������(hu��)�и�����S����֣��ИI(y��)�B�ʲ���������

Ӳ�����棬IDC���^���O(sh��)����ͣ�Headset type���֞�����քe������(qi��ng)�F(xi��n)��(sh��)��AR�����U(ku��)չ�F(xi��n)��(sh��)��ER������ϬF(xi��n)��(sh��)��MR����̓�M�F(xi��n)��(sh��)��VR����MR�ɞ�AR/VRӲ���Ј���ռ����������������Ј�����2029��Ͷ�YҎ(gu��)ģ����25�|��Ԫ��MR�O(sh��)����?y��n)���ͬ�r(sh��)̎��̓�M�ͬF(xi��n)��(sh��)����Ľ���������׃����(g��)�ИI(y��)���\(y��n)����ʽ���@�N����“̓��(sh��)�Y(ji��)��”�ַ��㌍(sh��)�õ����c(di��n)ʹ��ɞ��(q��)��(d��ng)AR/VRӲ���Ј����L�������档���^VR�Ј�����l(f��)չ܉�E��˥�ˑB(t��i)�ݣ�IDC�A(y��)�y����2028����y(t��ng)VR�O(sh��)�䌢�����˳��Ї��Ј���

ܛ�����棬����I(y��)��(sh��)�ֻ��D(zhu��n)���c���M(f��i)�߳���ʽ�w�(y��n)�������(q��)��(d��ng)��2029��K���Ñ���AR/VRܛ��֧������20�|��Ԫ����(y��ng)��ܛ�����ɞ�AR/VRܛ���Ј������L�������Ј���

�A(y��)���÷���(w��)��Provisioned Services�����棬�S����I(y��)��(du��)�h(yu��n)�̅f(xi��)����̓�M��Ӗ(x��n)������ʽ�w�(y��n)���������ӣ��A(y��)���÷���(w��)Ͷ�YҎ(gu��)ģ���LѸ�٣������(f��)�����L���_(d��)61.1%��

����(w��)���棬IDC�A(y��)�y��2029��AR/VR����(w��)�Ј�Ͷ�YҎ(gu��)ģ����35�|��Ԫ�����Ƒ�(y��ng)���_�l(f��)��Custom Application Development���cϵ�y(t��ng)���ɣ�Systems Integration�����^�m(x��)����(d��o)AR/VR����(w��)֧����

������ؔ(c��i)�a(ch��n)���_�ܓp���O(sh��)��Ո(q��ng)��һ���յ���늣������� ��")